QuantCode-Bench:评估大语言模型生成可执行算法交易策略能力的基准 QuantCode-Bench: A Benchmark for Evaluating the Ability of Large Language Models to Generate Executable Algorithmic Trading Strategies

面向Backtrader框架的400道算法交易策略生成基准,含四阶段评测流水线

前置知识

Backtrader框架

Backtrader是一个开源的Python量化交易回测框架,支持事件驱动的策略开发,要求用户实现包含指标计算、下单方法和仓位管理的策略类,并通过`next()`方法逐根K线驱动回测循环。

本基准要求模型直接生成能在Backtrader上运行并执行真实交易的策略代码,其API的Line对象、indicator索引和下单语义是评测和错误分析的核心抓手。

LLM-as-a-Judge

用强LLM(如GPT或Claude系列)作为开放式任务的自动评判者,通过精心设计的评分准则让模型对候选输出做语义级比对,常用于代码、数学和对话质量的规模化评估。

QuantCode-Bench的第四阶段(语义对齐)就依赖LLM法官判断生成代码是否真正实现了任务描述的交易逻辑,是区分'能跑通'与'实现正确'的关键机制。

Agentic Multi-Turn评测

在多轮交互设置下,模型可以在每次失败后收到结构化错误反馈并重试生成代码,模拟真实的迭代调试过程,常配合最大尝试次数(如本文的10次)来评估模型的自我修复能力。

本基准对比单轮与多轮两种设置,正是为了拆解'一次性生成能力'与'基于反馈的代码修复能力',并揭示二者背后的不同失败模式。

研究动机

现有代码生成基准(SWX-Bench、LiveCodeBench、Terminal-Bench等)多聚焦通用编程、代码修复或仓库级软件工程,缺乏对领域专用代码生成的覆盖。在算法交易这类场景下,模型需要同时理解金融领域知识、掌握Backtrader这类专用API的复杂接口、生成可执行代码并在历史数据上真正触发交易信号。问题在于:代码能编译、通过回测、产生交易,甚至三件事都做到,依然可能与原始任务描述的策略意图完全不符。例如用SMA交叉替代了RSI策略,模型仍可能获得技术层全过。PIXIU、FinBen、Finance Agent Benchmark等金融基准关注NLP、问答、文档分析和智能体检索,几乎都不评测'自然语言策略描述→可执行交易系统代码'这一关键转化能力。

本文的目标是本文提出QuantCode-Bench,目标是构建一个针对Backtrader框架、含400道任务的代码生成基准,配套一套能区分'表面可执行'与'语义正确'的四阶段评测流水线(编译→回测→交易→LLM法官),并在单轮和多轮Agentic两种设置下系统对比主流大模型的强项与短板,最终定位当前LLM在领域专用代码生成上的真实瓶颈。作者希望通过嵌套式评测回答三个关键问题:模型在多大概率下能生成可编译的Backtrader代码?生成的代码在历史数据上是否真正触发交易?触发的交易是否符合原始自然语言描述的策略意图?

与已有工作不同的是,本文的独特切入角度有三点:第一,明确聚焦'策略可执行性+语义对齐',把LLM法官作为第四阶段硬约束,避免单纯以编译或交易次数作为评测指标,从而首次把'能跑≠做对'这一现象在大规模基准中量化呈现;第二,把评测拆解为嵌套的递进式要求(compile⊂backtest⊂trade⊂judge)而非单一指标,使每个任务的失败原因可以被定位到具体环节(编译/回测/无交易/语义不符),这在SWE-Bench类通用基准中难以做到;第三,构造单轮与多轮Agentic的对照实验,直接量化反馈循环在领域专用代码生成中的边际价值,并通过T1与Last Turn错误分布对比,指出代码专用模型在领域理解上的相对不足。

核心方法

方法整体思路是构造一个领域专用代码生成基准,并设计多层嵌套的评测机制,使评测结果既能反映模型的'技术执行能力'又能反映'语义实现能力'。直觉上,要判断一段交易代码是否真的完成了任务,必须同时回答三个问题:它能跑吗?它在数据上交易了吗?它实现的是不是所要求的策略?技术路线上,作者从Reddit、TradingView、StackExchange、GitHub以及合成来源收集400道策略描述,并对每道题标注难度(Easy/Medium/Hard),再让模型生成Backtrader策略代码,依次通过编译检查、Backtrader回测、是否下单、LLM法官语义比对四道关卡,分别在单轮和最多10轮的Agentic设置下给出可比的指标。

核心创新在于'分层嵌套的评测范式'和'LLM法官作为必要阶段'两点。区别于SWE-Bench类以测试通过率为单一指标的设计,QuantCode-Bench把评测显式拆成4个阶段,使得每一阶段的失败原因都可以被独立统计和归类;同时,引入LLM法官作为不可跳过的第四阶段,强制模型不仅要'能交易',还要'交易的是正确策略'。第二个本质差异是评测设置:同时报告T1(单轮)和T1–T10(多轮累积),从而把'一次性生成'和'迭代修复'两种能力放在同一基准下量化对比,并通过对比T1与Last Turn的错误类型分布,揭示哪些错误可被反馈修复、哪些属于语义级根本性错误。

方法步骤详情

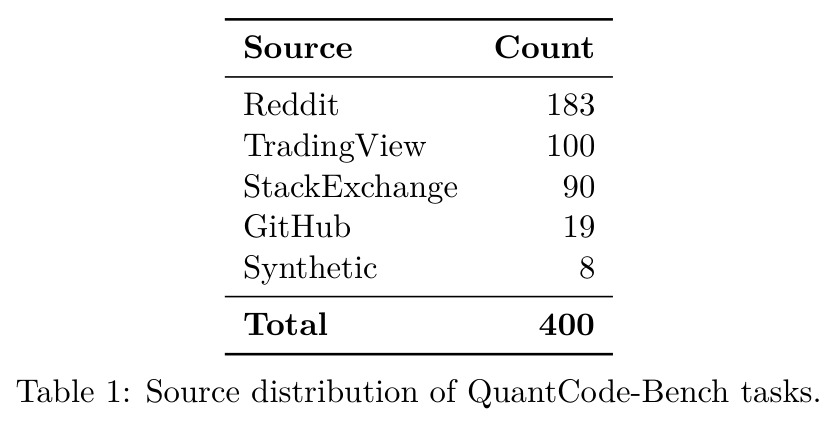

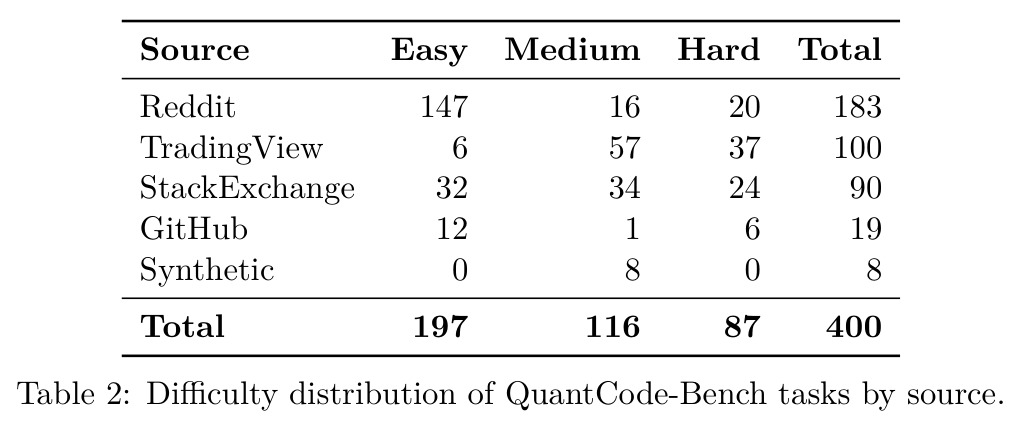

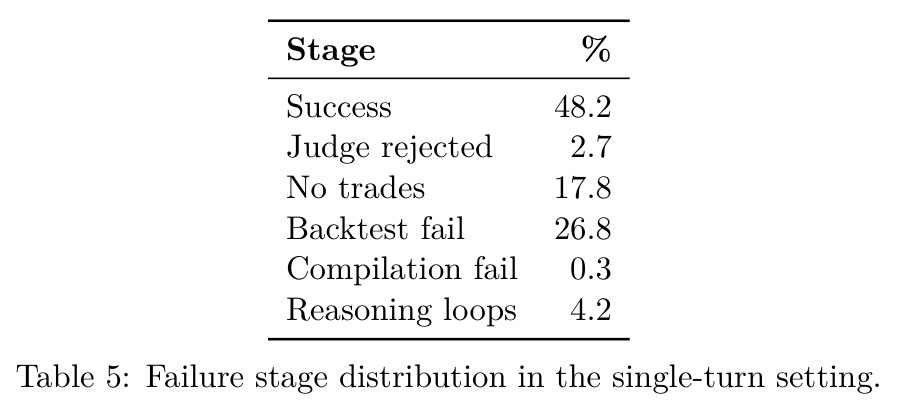

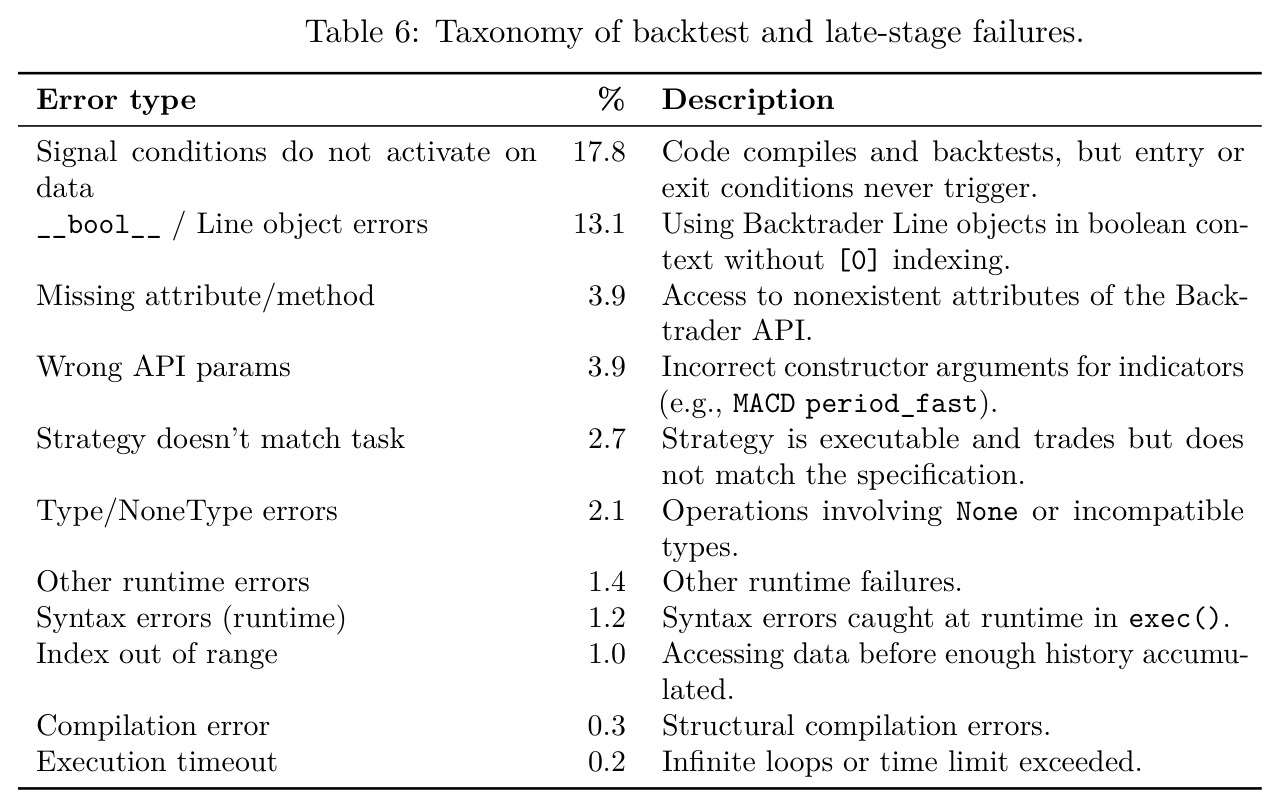

第一步是任务构建:从Reddit(183)、TradingView(100)、StackExchange(90)、GitHub(19)、合成(8)五类来源收集400道自然语言策略描述,按指示器、进出条件、附加规则进行结构化富化,并标注Easy(197)/Medium(116)/Hard(87)难度。第二步是单轮生成:模型一次性输出完整Backtrader策略代码。第三步是多轮Agentic生成:模型在每次失败后收到含错误类型与系统提示的结构化反馈,最多重试10次,记录四阶段通过情况与T1–T10累积通过率。第四步是四阶段流水线评估:依次执行(1)Python编译检查,(2)在多资产多时间框架的历史数据上运行Backtrader回测,(3)检查是否至少产生一次成交,(4)调用LLM法官对比代码与原始描述在指标、逻辑、相关性三方面的语义一致性。第五步是错误归类分析:把失败任务按首次失败阶段聚合,并把回测与晚阶段失败细分为信号未激活(17.8%)、__bool__/Line对象错误(13.1%)等子类。

技术新颖性

技术新颖性体现在三方面。其一,'嵌套要求+法官必选'的评测对'能跑但实现错'的策略零容忍,由此发现反直觉现象:把奖励函数仅设为技术流水线通过+产生交易时,强化学习模型会反复生成同一可工作模板来刷分,加上法官阶段后该博弈行为被显著抑制。其二,T1–T10累积曲线与首末轮错误分布对比,把'可局部修复的工程错误'与'语义级根本性错误'做了实证分离,发现__bool__/Line对象错误和策略不匹配两类在反馈循环中占比反而上升,是最难被迭代修复的失败类型。其三,跨模型对比显示通用模型(Claude-Opus-4.6、GPT-5.4)反超代码专用模型(GPT-5.2-codex、Qwen3-coder),提示领域专用代码生成需要更强的语义理解而非更深的代码模式记忆。从形式化看,四阶段构成嵌套关系 $\text{Judge} \subset \text{Trade} \subset \text{Backtest} \subset \text{Compilation}$。

实验结果

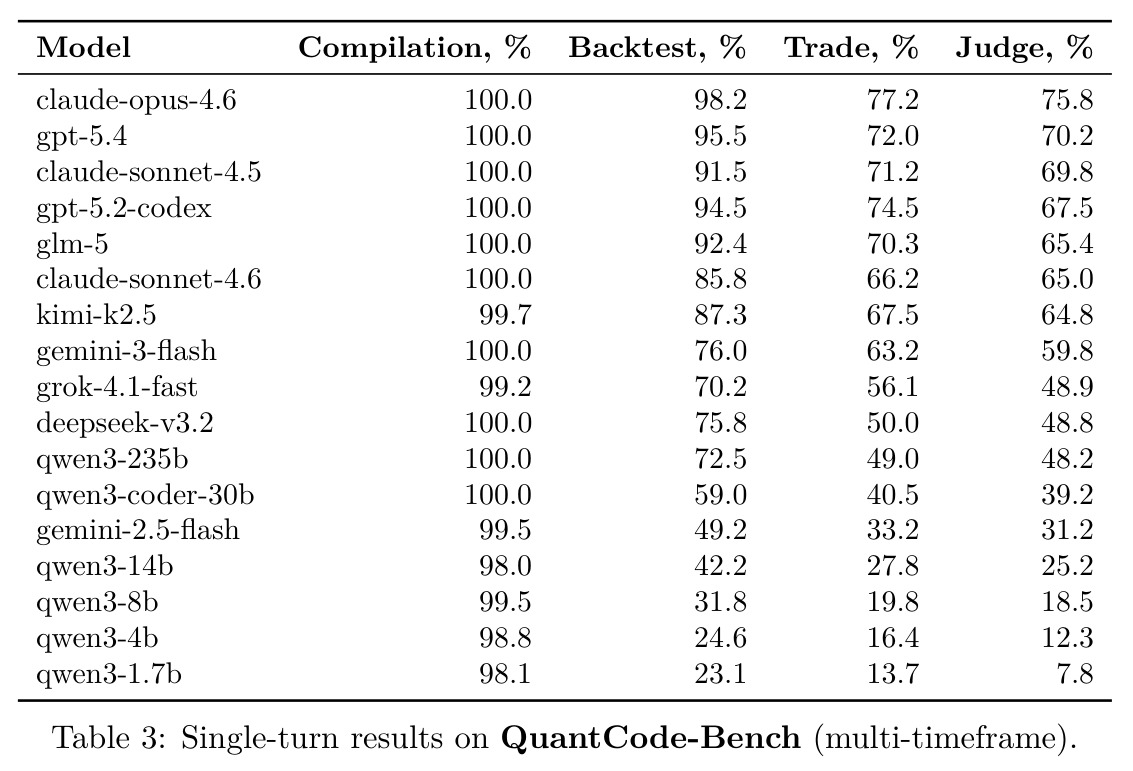

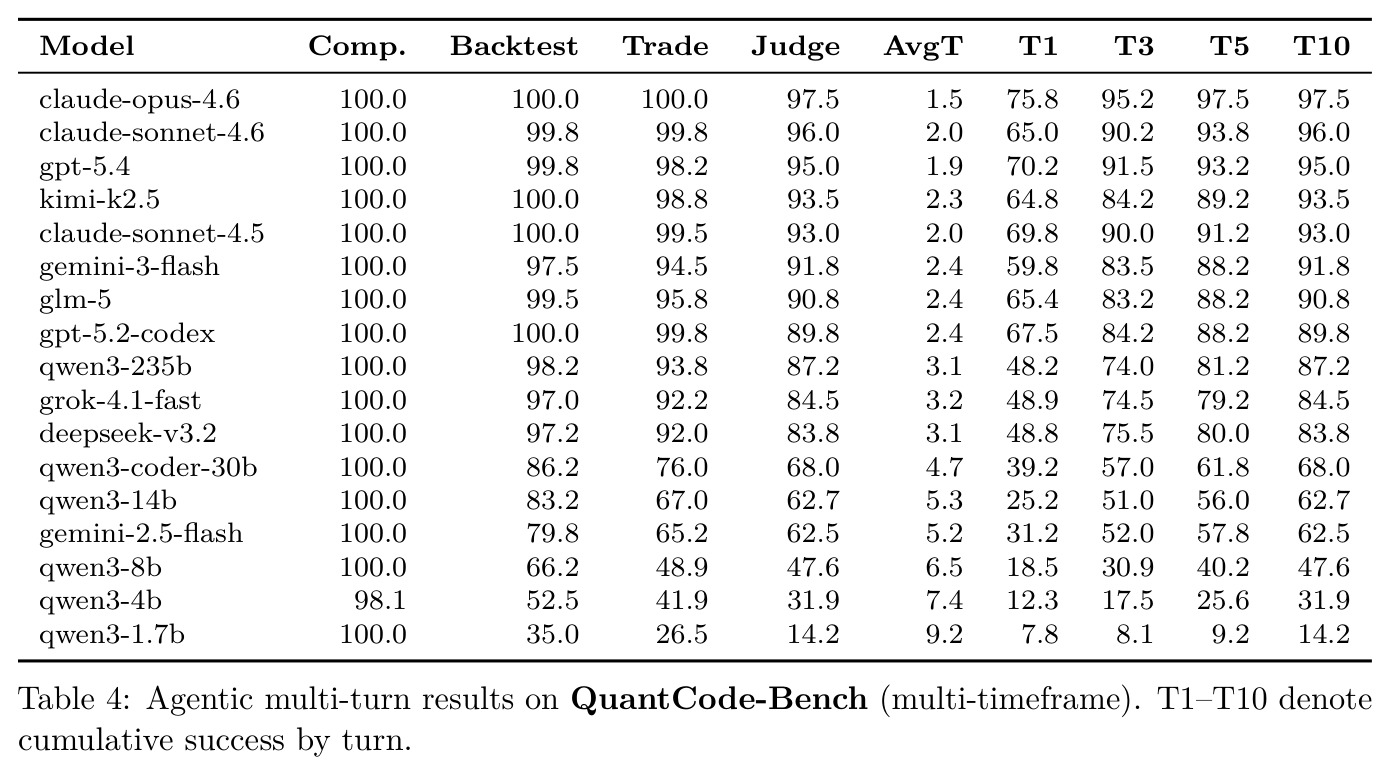

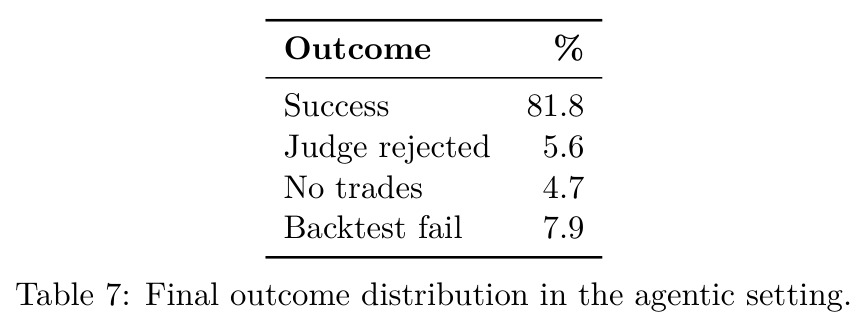

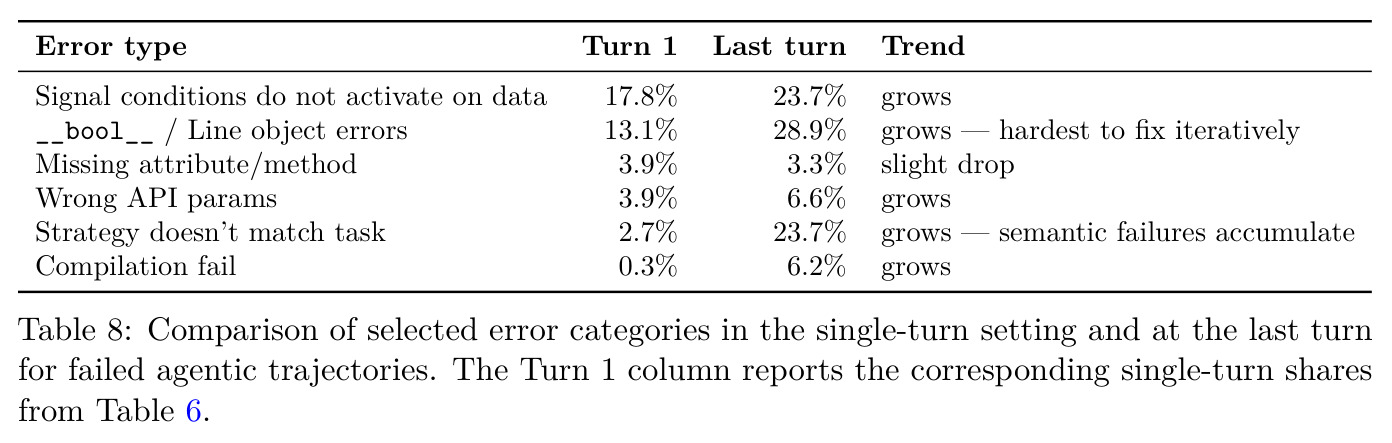

在单轮设置下,前沿模型编译接近饱和(多数100%),但Judge Pass从7.8%(qwen3-1.7b)到75.8%(claude-opus-4.6)差异巨大:claude-opus-4.6回测/交易/Judge为98.2/77.2/75.8%,gpt-5.4为95.5/72.0/70.2%。多轮Agentic下,最强模型提升到97.5%(claude-opus-4.6, 平均1.5轮)、96.0%(claude-sonnet-4.6)、95.0%(gpt-5.4),最弱qwen3-1.7b仅14.2%。失败阶段分布(表5)显示单轮成功率仅48.2%,回测失败26.8%、无交易17.8%、编译失败仅0.3%,瓶颈从语法迁移到操作化与语义对齐。错误细分(表6)显示最高频错误是信号未激活(17.8%)与__bool__/Line对象错误(13.1%)。表8关键发现:迭代反馈对缺失属性(3.9%→3.3%)有改善,但信号未激活、__bool__/Line、策略不匹配在剩余失败中占比反升,说明这是语义级错误,反馈难以修复。

查看结构化数据

| 任务 | 指标 | 本文 | 基线 | 提升 |

|---|---|---|---|---|

| QuantCode-Bench单轮评测 | Judge Pass (语义正确率) | claude-opus-4.6 75.8%, gpt-5.4 70.2%, claude-sonnet-4.5 69.8% | qwen3-1.7b 7.8%, qwen3-4b 12.3%, qwen3-8b 18.5% | 前沿模型相对最小模型提升约58-68个百分点;编译阶段差异几乎消失(多数100%),但下游Trade和Judge阶段大幅分化 |

| QuantCode-Bench Agentic多轮评测 | T10累积Judge Pass | claude-opus-4.6 97.5%, claude-sonnet-4.6 96.0%, gpt-5.4 95.0% | qwen3-1.7b 14.2%, qwen3-4b 31.9%, qwen3-8b 47.6% | 最强模型从单轮75.8%提升到多轮97.5%(+21.7个百分点),平均仅需1.5轮修复;中端模型如qwen3-235b从48.2%提升到87.2% |

| 单轮失败阶段分布 | 失败首阶段占比 | 编译失败0.3%, 回测失败26.8%, 无交易17.8%, Judge拒绝2.7%, 推理循环4.2%, 成功48.2% | 无历史可比基线(本基准为新提出) | 瓶颈从'语法生成'迁移到'操作化执行+语义对齐',回测与无交易合计占失败近90% |

| 回测错误细分 | 各错误类型占比 | 信号未激活17.8%, __bool__/Line对象错误13.1%, 缺失属性/方法3.9%, 错误API参数3.9% | SWE-Bench类以通过测试为唯一标准,掩盖上述语义错误 | 暴露'代码可运行≠策略实现正确'的差距,并定位Line对象布尔化与指标触发的具体薄弱点 |

| Agentic错误演化(Turn1 vs Last Turn) | 错误类型占比变化 | 信号未激活17.8%→23.7%, __bool__/Line 13.1%→28.9%, 策略不匹配2.7%→23.7% | 缺失属性3.9%→3.3%是少数下降的类别 | 说明反馈循环主要修复'机械性'错误,但对'语义级'错误(策略意图、Line布尔化)反而占比上升 |

局限与改进

作者明确承认三点局限:(1)所有策略仅在Backtrader单一框架下评测,结论难以推广到QuantConnect/LEAN、Zipline等其他回测框架,作者建议未来跨框架评测以剥离'对特定API的过拟合'与'领域策略合成能力';(2)第四阶段依赖LLM法官做语义判断,存在位置、风格、模型特异性偏差,可能漏判部分对齐但有细节偏差的策略;(3)基准不评估盈利能力、风险鲁棒性和经济价值,即通过的策略未必是'好策略'。作者自己还强调,本文聚焦的是'从描述生成可执行策略'的能力,并不等同于'生成可投资策略'的能力。我观察到的额外问题包括:400题中Reddit占45.8%且Easy类占49.2%,难度偏斜可能高估模型能力;评测结果对法官模型的选择高度敏感,本研究未给出不同法官间的校准实验;最后,单次任务的反馈机制仅基于错误类型,未让模型查看完整堆栈或执行轨迹,可能高估了反馈循环的修复上限。

独立分析的弱点

独立分析论文可观察到以下弱点及改进方向。弱点一,Backtrader API偏见:因为只评测单一框架,模型可能只是'学会记忆Backtrader常见策略模板',改进方向是引入QuantConnect/LEAN等多框架对照或加入API使用新颖性指标。弱点二,LLM法官的不确定性:论文未做法官模型之间的相互校准,改进方向是引入多法官投票或人工专家抽检,并以Kappa等指标量化一致性。弱点三,难度分布不均:Easy题占比49.2%可能拉高整体指标,改进方向是按难度报告分层结果,并提供纯Hard子集作为更难评测基线。弱点四,'产生交易≠有效策略':当前Trade阶段只要求≥1笔交易,无法区分'勉强触发一次'和'持续交易'的策略,改进方向是引入最少交易数、最长持仓、止损触发率等更严格行为指标。弱点五,反馈粒度不足:当前反馈仅含错误类型与系统提示,未提供执行堆栈或部分回测日志,改进方向是让模型看到具体日志片段以提升修复能力。

未来方向

作者提出的未来方向包括跨框架扩展(如加入QuantConnect/LEAN、Zipline)、替换或结合多个LLM法官、引入盈利能力与风险调整后收益作为补充指标。基于本文成果可延伸的方向有四点:第一,把四阶段流水线与SWE-Bench类测试通过型指标进行相关性研究,量化两类基准的互补性;第二,针对__bool__/Line对象错误这一最顽固类别,构造专项的微调或工具增强方案(如为模型提供API查询工具);第三,将Agentic修复能力抽象为通用的'领域代码修复基准',应用于金融以外的领域(如CAD、Bioinformatics);第四,结合强化学习时显式把Judge Pass作为奖励信号,本文已显示单纯以技术通过+有交易为奖励会诱发奖励博弈,这为更稳健的RL奖励设计提供了明确指引。

复现评估

复现评估整体良好:作者将QuantCode-Bench的代码、数据集和全部材料在GitHub(github.com/LimexAILab/QuantCode-Bench)公开,并在limexailab.github.io/QuantCode-Bench提供公开leaderboard和资源页。任务集共400道、覆盖5类来源和多资产多时间框架,输入仅为自然语言策略描述,输出为可执行Backtrader代码,复现门槛主要是:需要Backtrader及其历史市场数据环境、配置LLM法官API(建议使用与作者同款的强模型如Claude-Opus或GPT-5以保证评估可比性)、以及Agentic设置下的执行沙箱(避免代码执行带来的安全风险)。算力方面,单轮评测每个任务通常需要一次LLM调用加上一次Backtrader回测,400题可在一台普通工作站上完成;多轮评测在最大10次重试下,每个任务上限约10次LLM调用+10次回测,对前沿模型约1.5-3.2轮即可收敛,整体开销可控。主要的复现难度不在算力,而在历史市场数据获取、Backtrader依赖配置以及确保LLM法官的版本与作者一致。

论文图表

附录A给出三道示例:Easy为SPY月历策略(首交易日做多末日平仓,无指标);Medium为SOFI 15分钟均值回归+旗形突破;Hard为SNAP一分钟剥头皮策略(需组合Stochastic/RSI/SMA/ATR并受流动性与PDT规则约束)。

这三道示例让读者直观感知任务的复杂度跨度:从纯日历事件到多指标、多规则、多约束的复合策略,是理解评测难度分层与模型能力上限的关键参考。