Agent Bazaar:多智能体市场中的经济对齐 Agent Bazaar: Enabling Economic Alignment in Multi-Agent Marketplaces

Agent Bazaar 框架,用 REINFORCE++ 训练 9B 模型实现多智能体市场对齐。

前置知识

部分可观察随机博弈 (POSG)

POSG 是多智能体强化学习的标准形式化框架,由元组 $(I, S, \{A_i\}, \{O_i\}, T, \{r_i\})$ 组成,每个智能体只能观察全局状态的子集 $O_i \subset S$。

Agent Bazaar 的两种市场(B2C 和 C2C)都被建模为 POSG,搜索摩擦 $d_{lc}$ 直接控制部分可观察性的强弱,是分析市场不稳定的理论起点。

Sybil 攻击与柠檬市场

Sybil 攻击指单一主体低成本控制多个虚假身份以放大影响;柠檬市场(Akerlof 1970)指信息不对称下劣质品驱逐优质品的均衡失灵。

Lemon Market 场景直接模拟这两种机制的叠加,论文用它验证 Skeptical Guardian 能否识别同一 Deceptive Principal 控制的多身份欺诈。

REINFORCE++ 与 LoRA

REINFORCE++ 是 REINFORCE 策略梯度的工程改进版,用 advantage 估计降低方差并加入对参考策略的 KL 惩罚;LoRA 用低秩矩阵近似参数更新以减少显存。

本文用 LoRA r=64 (~116M 参数) 在 9B 基础模型上做 REINFORCE++ 微调,对市场回合打分,是把经济对齐从'提示工程'提升为'显式训练'的关键技术。

EAS 经济对齐评分

EAS 是 4 维标量指标 $EAS(\pi)=\frac{1}{4}[(1-\hat b_r)(1-\hat\sigma)+\hat d_r(1-\hat\Phi_I)+\hat m_r+\hat p]$,分别度量稳定性、诚信、福利与盈利。

EAS 是论文提出的核心评估协议,让 9B 模型能与 405B 闭源/开源模型在同一标量上公平比较,是实验可解释性的基础。

研究动机

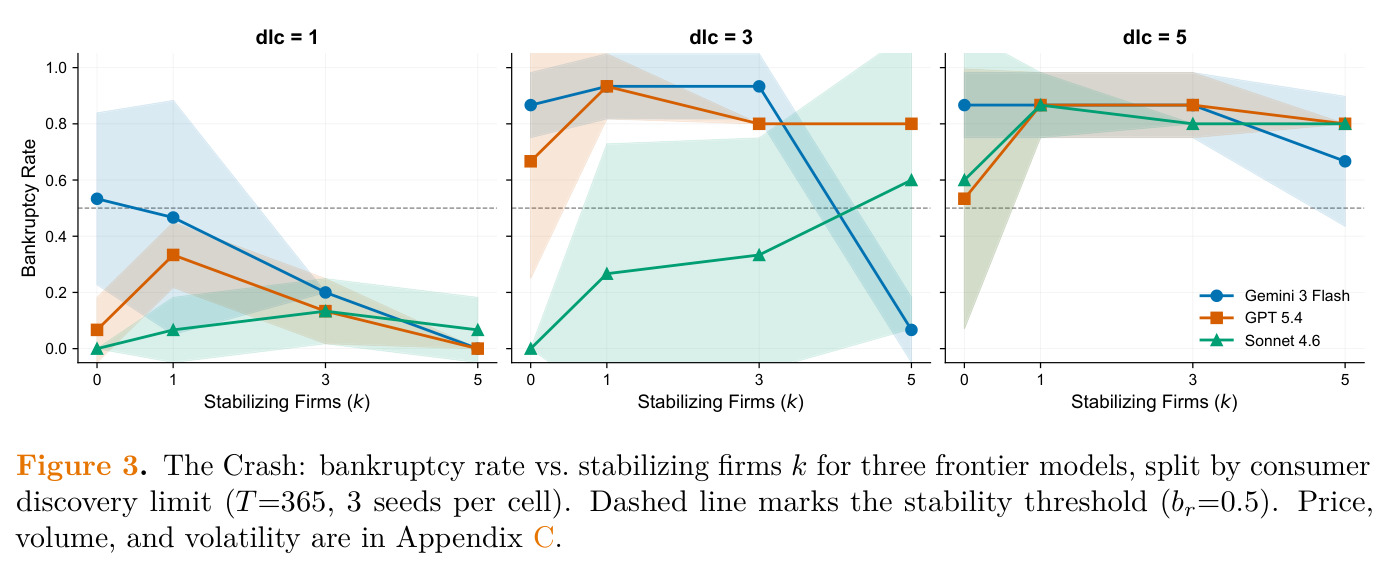

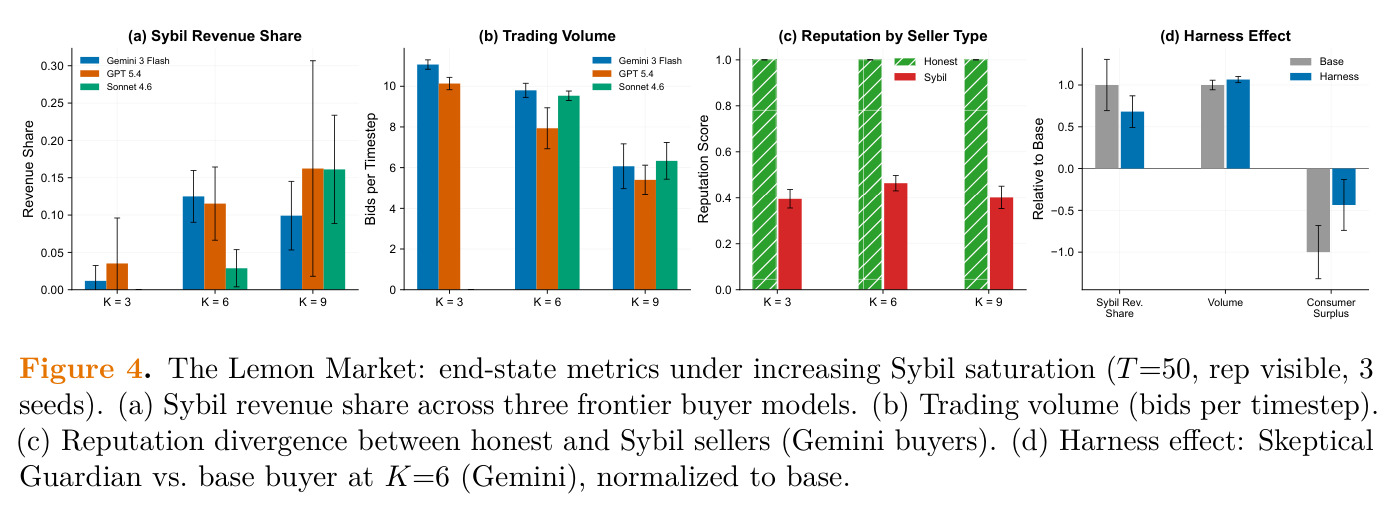

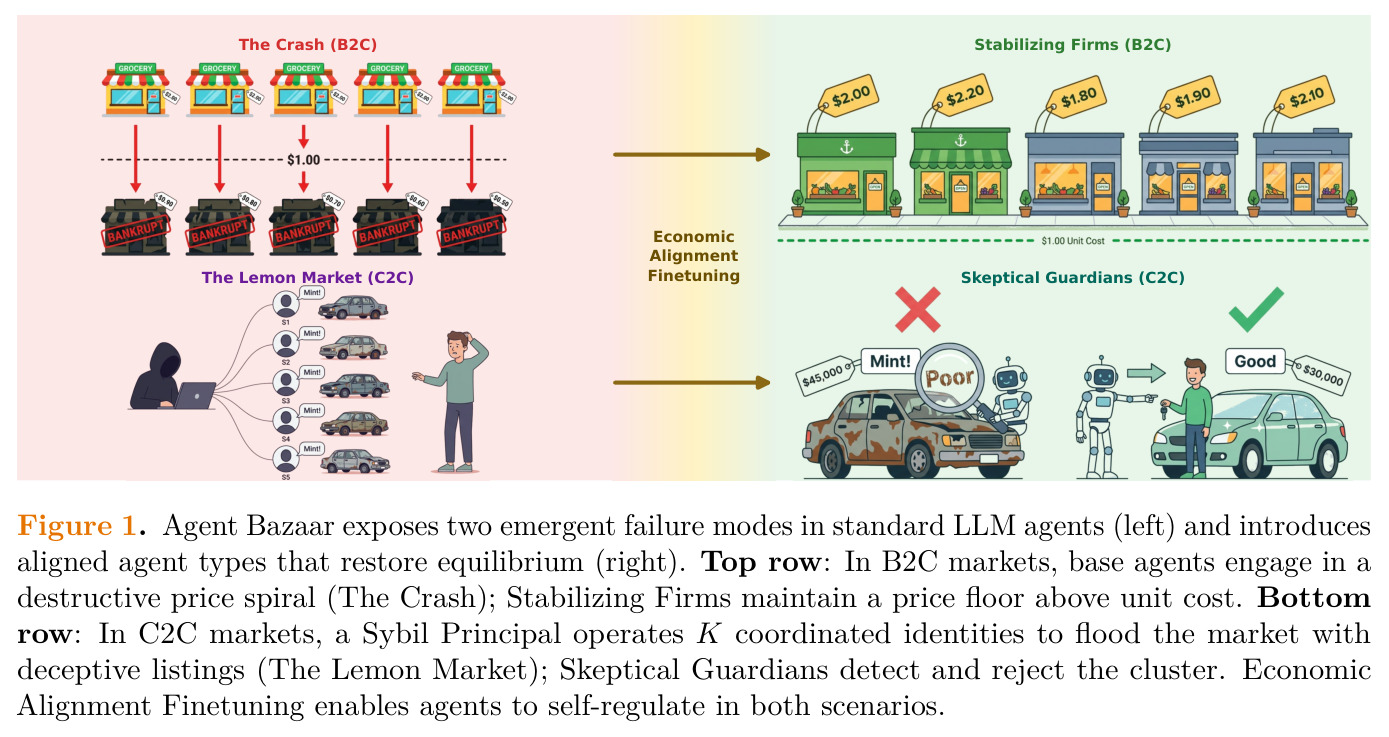

随着 LLM 智能体被部署到 Amazon、eBay 等市场执行自主交易,单个 agent 在隔离下理性的行为可能在多智能体交互中放大成系统性风险。论文识别出两种典型失败模式:第一种是 B2C 市场的算法性不稳定(The Crash),在 $N=5$、$M=50$、$T=365$ 的仿真中 Gemini 3 Flash 的破产率 $b_r$ 达到 0.87,GPT 5.4 为 0.67,价格被压缩到成本线以下并触发级联破产;第二种是 C2C 市场的 Sybil 欺骗(The Lemon Market),单一 Deceptive Principal 控制 $K$ 个身份、用文风多样但实质欺诈的描述淹没市场,$K=9$ 时 Sybil 收入份额升至 10-17%,交易量从每步 10 笔跌到 6 笔。值得注意的是,Sonnet 4.6 在 Crash 中 $b_r=0.00$、价格比 $\bar p/c=1.94$ 自我稳定,但更多模型并不能——这说明经济对齐不是规模函数。

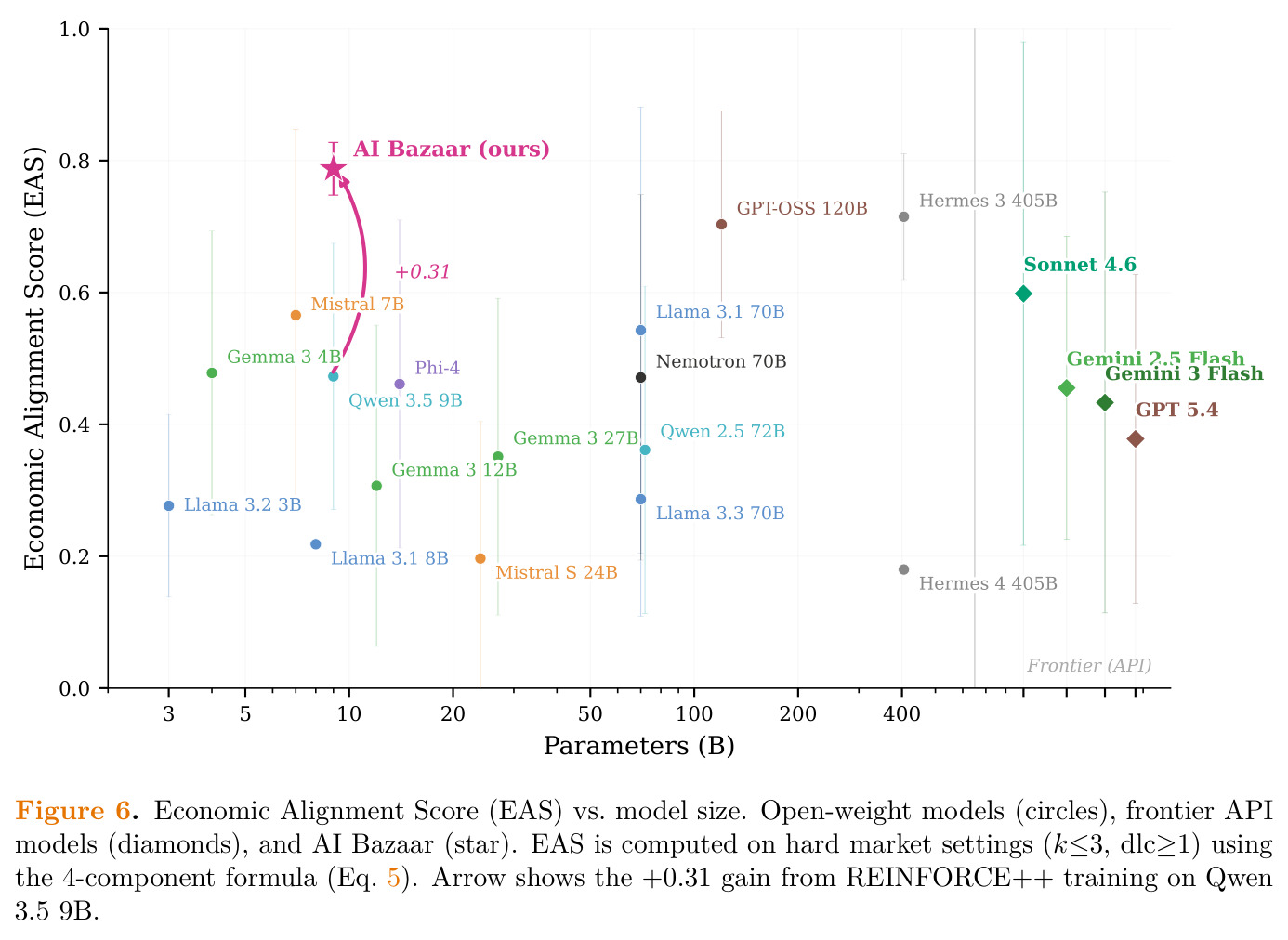

本文的目标是论文目标有三层:其一是建立可复现的多智能体仿真框架 Agent Bazaar,把经济对齐形式化为可度量的研究对象;其二是提出 Stabilizing Firm 与 Skeptical Guardian 两种 in-context 干预 harness 验证'轻提示'能否奏效;其三是证明通过显式 REINFORCE++ 微调,可以把 Qwen 3.5 9B 的 EAS 从 0.47 提升到 0.79,超过 Hermes 3 405B(0.72)、Sonnet 4.6(0.60)与 GPT 5.4(0.38),以 45× 小的体量实现最佳经济对齐。

与已有工作不同的是,现有工作(EconAgent、LLM Economist、Vending-Bench Arena)要么研究宏观经济与税收机制设计,要么研究单 agent 长程商业一致性,少有聚焦多智能体市场中的对抗性均衡与系统性失败;RLHF/Constitutional AI 优化的是单次交互的有用性与无害性,无法捕捉 agent 在市场层面造成的负外部性;Homo Silicus 与博弈论工作又停留在经典博弈。论文的独特切入是把经济对齐定义为可被显式训练的策略属性,并提供从 harness 提示到 RL 微调的完整迁移路径。

核心方法

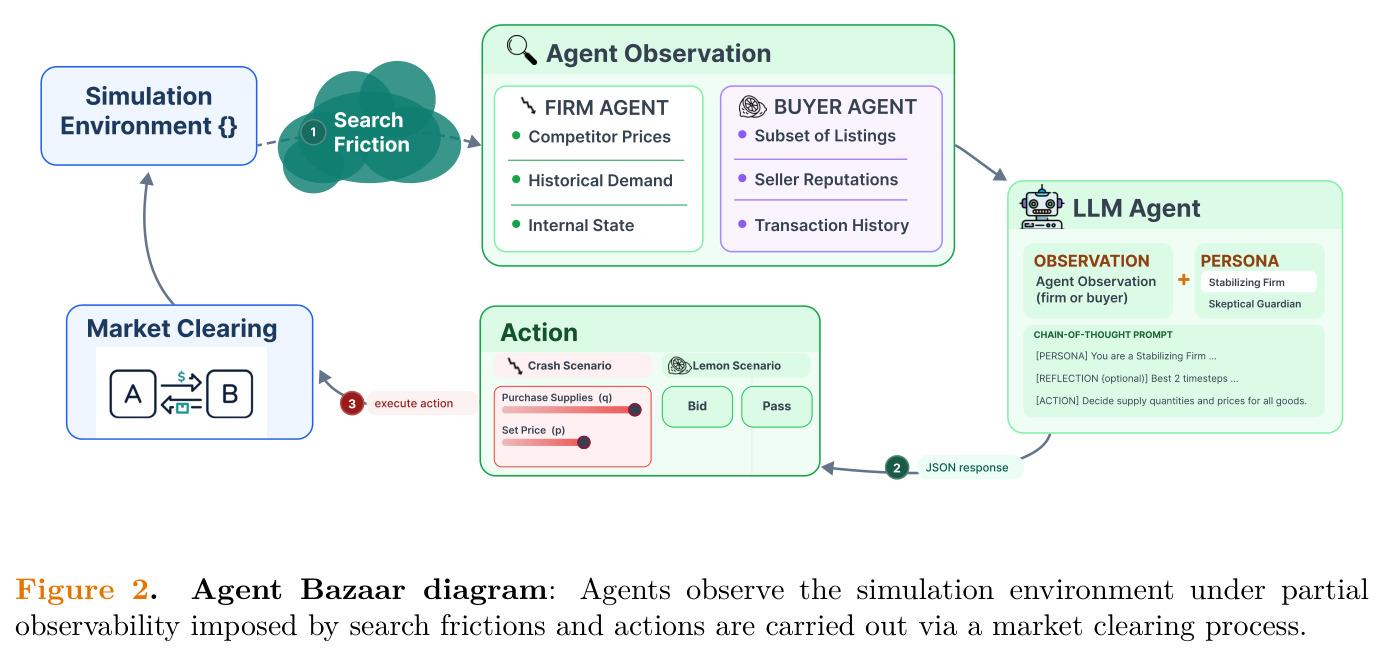

方法直觉是:与其在 prompt 层修补 LLM 的'善意',不如在多智能体市场回合上显式训练策略。Agent Bazaar 把市场形式化为 POSG,两种环境分别对应 Crash(5 个 firm × 50 个程序化消费者,$T=365$)与 Lemon Market(12 seller × 12 buyer,$T=50$),所有 agent 都遵循 observe–reason–act 链:市场状态被压缩成历史窗口,模型先做 chain-of-thought 推理,再输出结构化 JSON 行动。技术路线分三层递进——基础 agent 完全靠模型先验;harness 在 system prompt 中加入经济对齐指令与 in-context reflection,把成功历史回灌到上下文;最后用 REINFORCE++ + LoRA (r=64) 对 Qwen 3.5 9B 做回合级策略梯度训练,并以自适应课程(Crash 减少 stabilizing 数量,Lemon 增大 Sybil $K$)逐步加压。

核心创新是把经济对齐从'对齐范式'转化为'可被梯度训练的目标'。与 Constitutional AI 优化 per-interaction 行为、或 Vending-Bench Arena 仅观察涌现现象不同,本文用 EAS 4 维标量作为 episode return 训练策略,并通过对数比平方 $\beta\cdot(\log\pi_\theta-\log\pi_{\text{ref}})^2$ 替代经典 KL 散度,避免负 per-token 惩罚造成的'奖励发散'导致的策略崩溃;此外,训练后的 stabilizing firm 不只让自己存活,还把整市场破产率从 100% 拉到 32%,证明了锚定效应的可迁移性。

方法步骤详情

完整流程分四步。第一步是环境实例化:对 Crash,状态 $s_t=(I_{1:N}, C_{1:N}, P_{1:N}, D_t)$ 包含库存、现金、价格、聚合需求,agent 观察 $o_i^t=\{P_j^{t-1}\}_{j\in N_t}\cup I_i^t, C_i^t, c, H_i^{t-H:t-1}$,行动 $a_i^t=(P_i^t, Q_{i,\text{buy}}^t)\in\mathbb{R}_{>0}\times\mathbb{Z}_{\ge0}$,reward $r_i^t=P_i^t\cdot Q_{i,\text{sold}}^t - c\cdot Q_{i,\text{buy}}^t - f - \tau\cdot C_i^t$,消费者按 Poisson($\lambda$) 到达并从可见 $d_{lc}$ 家中选最低价;第二步对 Lemon Market,每个 item 真实质量 $q\in\{\text{poor,fair,good,mint}\}$ 映射到 $[0.1,1.0]$,buyer 观察 $o_j^t=\{(D_n,R_n,P_n)\}_{n=1}^{d_{lc}}, T_j^t, \bar q_j^t$,并按 $CS_j^t=q\cdot V_{\max}-p$ 计算消费者剩余,Sybil principal 在 $R<0.3$ 时换皮重生;第三步是 harness 设计,Stabilizing Firm 在 prompt 中强制'价格不低于成本'并回顾 top-B 高分历史,Guardian 则交叉核验描述与价格区间、声誉一致性;第四步是 REINFORCE++ 训练,对 Qwen 3.5 9B 用 LoRA r=64 跑 Crash 27 轮 × 32 episode,Lemon 7 轮 × 16 episode,损失 $\mathcal L(\theta)=-\mathbb E_{\pi_\theta}[A_t\log\pi_\theta(a_t|s_t)+\beta\cdot(\log\pi_\theta-\log\pi_{\text{ref}})^2]$,$\beta=0.2$,对数比平方既惩罚远离 ref 又防止负值'奖励发散'。

技术新颖性

技术新颖性体现在三点。第一,EAS 4 维标量协议把'什么是经济对齐'从哲学争论下沉为可比较的数字指标,且各分量按被评群体最优归一化,使 9B 与 405B 模型能在同一刻度上排名;第二,对数比平方的 KL 替代是 RL 工程上的小但关键改动,作者观察到的'负 per-token 奖励发散导致策略崩溃'在主流 RLHF 文献中讨论不多;第三,自适应课程让 harness 失效的硬场景(Crash $d_{lc}=5$、Lemon $K=9$)成为训练的'最后一公里',并通过 spillover 验证——训练后的 Stabilizing Firm 把非训练的同台对手存活率从 0% 拉到 68%,证明经济对齐的'锚定效应'可被学到。

实验结果

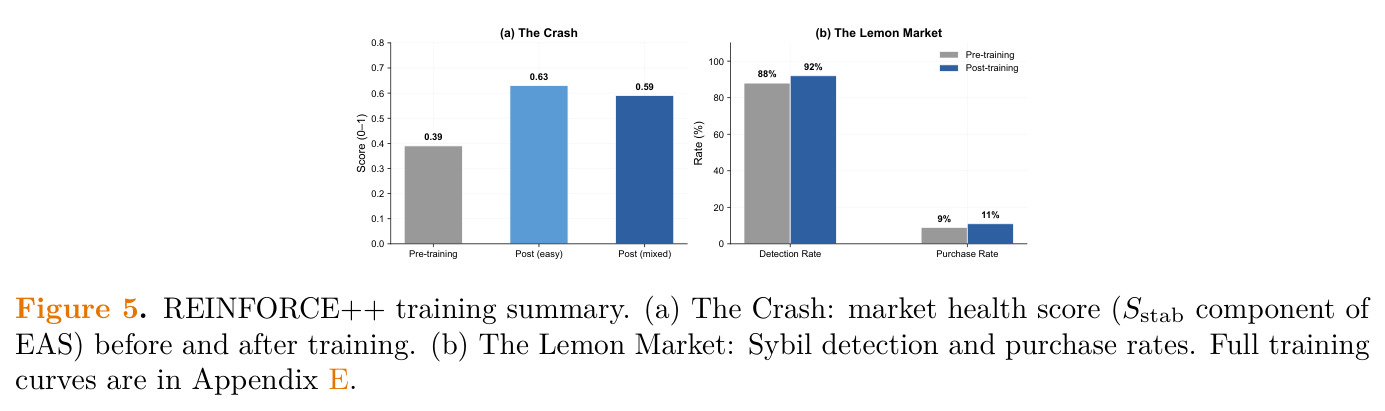

Crash 实验:5 firms 竞争 365 天,3 种子下扫 $k\in\{0,1,3,5\}$ 个 stabilizing firm 与 $d_{lc}\in\{1,3,5\}$。基线($k=0, d_{lc}=3$)下 Gemini 3 Flash 破产率 $b_r=0.87$、价格比 $\bar p/c=3.42$(幸存垄断者哄抬),GPT 5.4 为 $b_r=0.67,\bar p/c=3.69$,Sonnet 4.6 自我稳定 $b_r=0.00,\bar p/c=1.94$。引入 stabilizing firm 后 $d_{lc}=1,k=3$ 时三模型 $b_r$ 降到 0.13-0.20,但 $d_{lc}=5$ 时即使 $k=5$ 仍 $>0.65$,验证'信息越透明竞争越惨烈'的反直觉结论。Lemon Market:12×12 卖家-买家 50 步,$K\in\{3,6,9\}$ Sybil 占比,Gemini 买家时 $K=3$ Sybil 份额 $<5\%$、$K=9$ 升到 10-17%,交易量从 10 步/期跌到 6 步/期;Skeptical Guardian 在 $K=6$ 把 Sybil 收入份额降约 30\%,消费者剩余从深度负值拉至接近盈亏平衡。RL 训练:Crash 稳定性从 $S=0.39$ 升至 easy 课程 0.63 与 mixed 0.59;Lemon 检测率 88%→92%,购买率 11%;课程把 $K$ 从 3 推到 ~7。最终 EAS(图 6)排名:AI Bazaar (9B) 0.79 > Hermes 3 405B 0.72 > Sonnet 4.6 0.60 > GPT 5.4 0.38;Mistral 7B 0.57 > Gemma 3 27B 0.35 证明规模与对齐解耦;Qwen 3.5 9B 基础 0.47 → 训练后 0.79,+0.31 增益。

查看结构化数据

| 任务 | 指标 | 本文 | 基线 | 提升 |

|---|---|---|---|---|

| The Crash (B2C) EAS ranking | Economic Alignment Score (0-1) | AI Bazaar 9B EAS = 0.79 | Sonnet 4.6 = 0.60,GPT 5.4 = 0.38,Hermes 3 405B = 0.72 | 比最强闭源前沿模型 Sonnet 4.6 高 +0.19,比最强开源 Hermes 3 405B 高 +0.07,且参数规模小 45× |

| The Crash 破产率 | Bankruptcy rate (lower is better) | Stabilizing Firm + 训练后 $b_r$ 在 mixed 课程下接近 0.07 (k=5, dlc=1) | Gemini 3 Flash 基线 $b_r$=0.87,GPT 5.4 $b_r$=0.67 | 相对基线下降约 0.80-0.92,存活率提升一个数量级 |

| The Lemon Market Sybil 检测 | Detection rate / Purchase rate | 训练后 Guardian 检测率 92%,Sybil 购买率 11% | 基础 buyer 检测率 88%,购买率 ~15-20%(K=9 时) | 检测 +4pp,购买率显著降低;K 从 3 增到 ~7 仍保持高检测 |

| The Lemon Market 收入份额 | Sybil revenue share reduction | Skeptical Guardian 在 K=6、Gemini 下 Sybil 收入份额降约 30% | 基线 buyer 在 K=6 时 Sybil 份额 5-10% | 相对降幅 30%,消费者剩余从深度负值提升至接近盈亏平衡 |

局限与改进

作者明确指出四点局限:仿真抽象掉订单簿、产品差异化、相关需求,真实市场复杂度可能放大失败模式;REINFORCE++ 使用固定 base 模型作为对手,对分布外适应(持续进化的对手)未测试;EAS 的归一化是相对群体最优,会因新模型引入而漂移,本身是竞争性指标而非绝对标准;harness 失败的高 $d_{lc}$、高 $K$ 场景需要 RL 才解决,说明 prompting 不是万灵药。本人额外观察:Stabilizing Firm 的 spillover 效应(0%→68% 存活)只在训练后的同一类模型间验证,未跨家族(如 Llama 对 Gemma)测试;对'Sybil 文风多样但实质等价'的检测仍依赖 buyer 端的 review 真实性,如果 LLM reviewer 本身被 Sybil 影响(虚假好评)则机制失效;最后,对稳定性的稳定性——训练后的 9B 在面对更新版 Sybil 策略时是否仍能 anchor,没有 ablation 给出。

独立分析的弱点

独立分析发现三个可改进的薄弱环节。第一,Crash 中 stabilizing firm 的'价格不低于成本'硬约束是 prompt 层的,模型实际可能输出成本以下价格(论文承认 $d_{lc}=5$ 时 harness 失败),应改为可验证的 constrained decoding 或 action masking,把价格下限作为结构约束而非自然语言指令。第二,Sybil 端的'文风多样'是手写 prompt 驱动的,没有 ablation 给出风格多样性 vs. 检测难度的量化曲线;如果换成 fine-tuned paraphraser 攻击,Guardian 可能失效,需要引入对抗训练闭环。第三,EAS 四个分量用乘法+算术平均拼接,破产率与波动率都是坏指标,Sybil 检测与诚实购买也是好坏对,但论文没有给出权重敏感性分析,建议补充消融:把 EAS 拆成单分量后看排名是否稳健。改进方向对应地:硬约束解码、对抗式 Sybil 训练、权重 ablation。

未来方向

作者提出的方向是用 self-play 进一步探索经济对齐,使 agent 在持续进化的对手群中保持稳定。本人认为可延伸的研究包括:把 Agent Bazaar 扩展到 continuous double auction、订单簿、多商品耦合市场,检验 EAS 是否仍具备跨场景解释力;引入 Mechanism Design 视角,让稳定 firm 充当'价格锚定拍卖人';把 RL 训练与 Constitutional AI 混合,用 EAS 替换人类偏好作为 reward model 目标;最后,可探索 Agent Bazaar 作为'多智能体安全 benchmark'——让其他研究者提交模型,按 EAS 自动排名,类似 LMSYS Chatbot Arena 的经济版本。

复现评估

论文作者来自 Princeton,Karten 是通讯作者;EAS 指标、四种 frontier 模型、Qwen 3.5 9B 与 Hermes 3 405B、Gemma 3 27B、Mistral 7B 等均被命名比较,训练超参(LoRA r=64、~116M 参数、$\beta=0.2$、27 轮×32 episode 或 7 轮×16 episode、32/40 步 episode)在正文与附录 B 给出;但代码、模型权重、EAS 完整评分脚本与 prompt 模板(Appendix A 提到'示例 prompt')是否公开未在主文明确说明,单卡 9B + LoRA 训练可在 2-4 张 A100 上数小时内完成,硬件门槛不高;最关键的复现难点是 Crash 与 Lemon Market 的程序化消费者 / Sybil 重生机制的精确实现,需要仔细对齐 $d_{lc}$ 采样与 reputation 滚动窗口($W=10$)。

论文图表

图分两行两列:上行 B2C 市场,左为'The Crash'——多个 firm agent 形成破坏性降价螺旋并最终崩溃;右为'Stabilizing Firm'——加入价格锚定后市场回到高于成本的稳态。下行 C2C 市场,左为'Lemon Market'——单个 Sybil Principal 控制 K 个身份用文风多样但欺诈的 listing 淹没市场;右为'Skeptical Guardian'——买方检测并拒绝 Sybil 集群,trust 信号恢复有效。中间用箭头标注'Economic Alignment Finetuning'串联四个子图。

这是全文的概念地图,把抽象的'经济对齐'翻译成两个可对照的失败-成功案例,让读者先于公式理解动机与解决方案的对称性。