代理式 AI 系统应被设计为边际代币分配器 Agentic AI Systems Should Be Designed as Marginal Token Allocators

用微观经济学一阶条件统一路由/代理/服务/训练四层架构

前置知识

边际效用一阶条件

微观经济学中的最优决策规则:在受限预算下,最优分配满足任意两种用途上每元边际收益相等。本文用它表达 token 的最优分配。

论文核心公式 $i^*=\arg\max_i\{V\Delta Q_i-\Delta C_i-\lambda\Delta L_i-\rho\Delta R_i\}$ 正是该条件在 token 系统的转写。

筛选机制设计(Screening)

Spence-Mirrlees 框架:当买方拥有私有类型 $\theta$(如任务价值)而卖方只看到信号 $x$ 时,卖方需设计菜单使买方自报类型。本文把 router 类比为筛选者。

论文用其解释 router 为何系统性地错误分配高价值请求给弱模型。

委托-代理问题(Principal-Agent)

委托人将行动权交给代理人时,代理人拥有信息优势,需设计契约激励其行动符合委托人利益。本文把 LLM 代理执行高风险动作类比为该问题。

用于刻画代理自主度 $a$ 的最优选择 $V\partial p/\partial a=\partial R/\partial a+\partial H/\partial a$。

拥塞外部性(Congestion Externality)

经济学术语:单个用户的资源占用(长上下文 KV cache)会增加其他用户的延迟成本。论文指出平价 token 定价无法内化此外部性。

是论文解释推理服务拥堵、SLA 违反的理论工具。

边际资本回报与折旧

新古典投资理论:资本存量 $S_{t+1}=(1-\delta)S_t+I_t$,投资直到边际收益等于资本使用成本。论文把 KV cache 与 RL rollout 类比为投资。

解释为何过期 rollout 与 cache 复用错配 V 是经济意义上的折旧失败。

研究动机

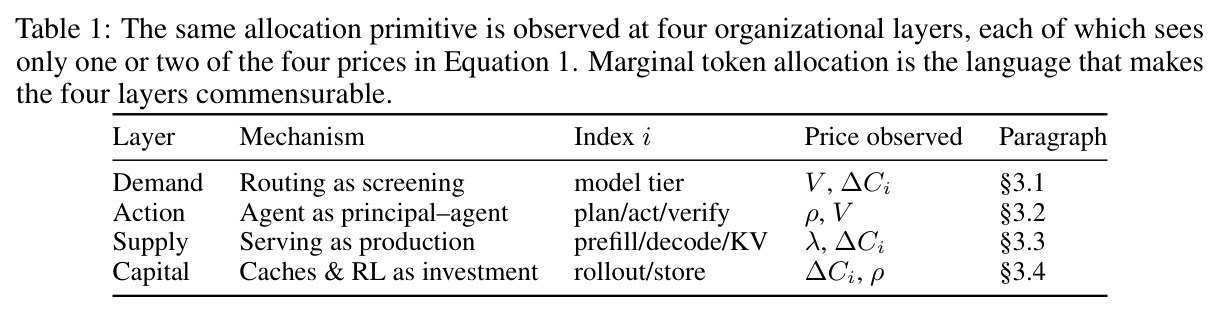

现代编码代理在用户敲下一句『修复 auth/login 测试』之前,已经在经济上做了四个独立决策:router 决定用廉价模型($c_c=1$)还是前沿模型($c_f=5$);agent 决定读仓库、写补丁、跑测试还是询问澄清;服务栈决定如何分配 prefill/decode/KV 资源;训练管线决定这条 trace 是否值得回灌进下一轮 RL。但每一层只看一个价格:router 看 $V$ 与 $\Delta C$,agent 看 $\rho$ 与 $V$,服务栈看 $\lambda$ 与 $\Delta C$,训练管线看 $\Delta C$ 与 $\rho$。结果是平价 token 计费掩盖了真实差异:用户为 chat completion 设计的『每百万 token X 美元』在代理场景下是误导性会计虚构。在一句话的例子中,廉价模型错误接管深层 bug,agent 燃烧额外验证 token 弥补,服务栈把验证请求排在长上下文流量之后,trainer 最终从噪声 trace 中学习——所有层都局部理性却全局错配。

本文的目标是论文提出把代理式 AI 系统设计与评估的共享会计对象从『token 文本单位』改为『边际代币分配』,使 router、agent、服务、训练四层能够围绕共同价格向量 $(\mu_C,\mu_L,\mu_R)$ 或 $(\lambda,\rho)$ 协同决策。具体目标是给出一个一阶最优条件 $V\Delta Q_i=\Delta C_i+\lambda\Delta L_i+\rho\Delta R_i$,并用它预测可证伪的系统失效模式,让 token-aware 评估、autonomy pricing、拥塞定价、风险调整 RL 预算成为可工程化的研究议程。论文同时强调自身是『一阶条件作为镜头』而非完整 AI 宏观经济理论,目标是给出可被生产日志验证的最小词汇集。

与已有工作不同的是,现有文献把 router(FrugalGPT、RouteLLM、Cascade)、agent 自主度调度、服务调度(prefill-decode disaggregation、speculative decoding)、RL 后训练(SFT/DPO/online RL)当作四个独立的工程问题研究。论文的独特切入是引入微观经济学的『垂直切片』视角:四层并非平行问题,而是同一个分配问题在四个影子价格下的实例。这种横向类比在 AI 系统中尚属首次系统性提出,且论文严格论证该框架在 KKT 条件下是 Pareto 最优解的影子价格,因此具备福利定理级别的规范性而非纯描述性。论文还通过 Lagrangian 推导出第一与第二福利定理成立的条件——只要四层共享同一完整价格向量,自主优化即可达到 Pareto 一致。

核心方法

论文采用『立场论文 + 工作化案例』的方法路径:先在 §2 建立统一的数学对象——一阶最优条件 $i^*=\arg\max_i\{V\Delta Q_i-\Delta C_i-\lambda\Delta L_i-\rho\Delta R_i\}$,并证明其等价于 Lagrangian 的 KKT 站址条件;然后在 §3 用同一个开发者请求贯穿四层,把每一层改写为该公式在特定影子价格下的特例;§4 用数值例与 Table 2 预测失效模式;§5 反驳替代观点;§6 给出五条工程原则。整篇论文不在于提出新算法,而在于把分散在路由、代理、服务、训练四个社群的工程问题映射到一组可通信的价格变量,并用 welfare-theorem 把这种映射从『隐喻』升级为『规范命题』。

核心创新是把 token 从文本/计费单位重新定义为边际计算分配单位,并用 Lagrange 乘子 $\mu_C, \mu_L, \mu_R$(或等价地 $\lambda, \rho$)作为四层之间可通信的共同会计语言。与已有方法的关键区别在于:传统做法对每一层单独定义目标(路由最小化成本、代理最大化成功率、服务最大化吞吐、训练最大化评估分),而本文论证这四个目标在约束集合满足凸性且 $\mu$ 共同可见时即 Pareto 一致;本地最优化之所以导致全局错配,根因是四层看到的 $(\mu_C,\,\mu_L,\,\mu_R)$ 投影不完全。一阶条件因此既是诊断工具(用于解释失效)也是处方(要求各层暴露影子价格),且论文明确把这种联系严格锚定到 KKT 对偶变量而非松散类比。

方法步骤详情

方法分四层实例化。路由层(§3.1):router 模型选择改写为 Spence-Mirrlees 筛选 $m^*=\arg\max_m\{V\hat{q}_m-\Delta C_m-\lambda l_m-\rho r_m\}$;最优 router 因信息租金故意降级高 $V$ 请求。代理层(§3.2):自主度 $a$ 嵌入条件 $V\partial p/\partial a=\partial R/\partial a+\partial H/\partial a$,四类 token 是柯布-道格拉斯互补品;为不可逆动作引入 $\rho_{irr}\Delta R_{irr}$。服务层(§3.3):prefill/decode/KV 视作多阶段生产,导出等边际条件;speculative decoding 是 Coasean make-or-buy。资本层(§3.4):cache 与 RL rollout 视作投资,导出 Bellman 方程 $W(A_t)=\max\{\pi-\Sigma\kappa R_t+\beta\mathbb{E}W(A_{t+1})\}$。

技术新颖性

技术新颖性体现在三方面。第一是统一语言:把分散在四个工程社群的局部优化问题显式映射到一个 KKT 条件,并证明影子价格由约束乘子内生决定——这在以往 agentic AI 文献中无系统先例。第二是可证伪预测:论文明确给出三条可由生产日志验证的预言(提高 $T_v$ 在 $\rho$ 大任务上单调降险、最小成本 router 在长尾高 $V$ 请求上有可识别遗憾、平价 token 在长上下文拥塞下引起相关质量回归),把框架从经济隐喻提升为可检验假设。第三是机制设计处方:要求 router 公布 Eq.4 的遗憾界或 Eq.5 的激励兼容菜单,agent 公开自主度-确认级别映射,服务暴露 prefill/decode/KV 影子价格,训练报告 $\delta$ 与边际能力增益——这些工程化原则都基于一阶条件推出,而非直觉建议。此外,论文首次把 KV cache 与 RL rollout 统一为同一种『token 资本』,并用 Markowitz 投资组合逻辑推导 SFT/DPO/online RL 的高效边界,这是对后训练调度的原创视角。

实验结果

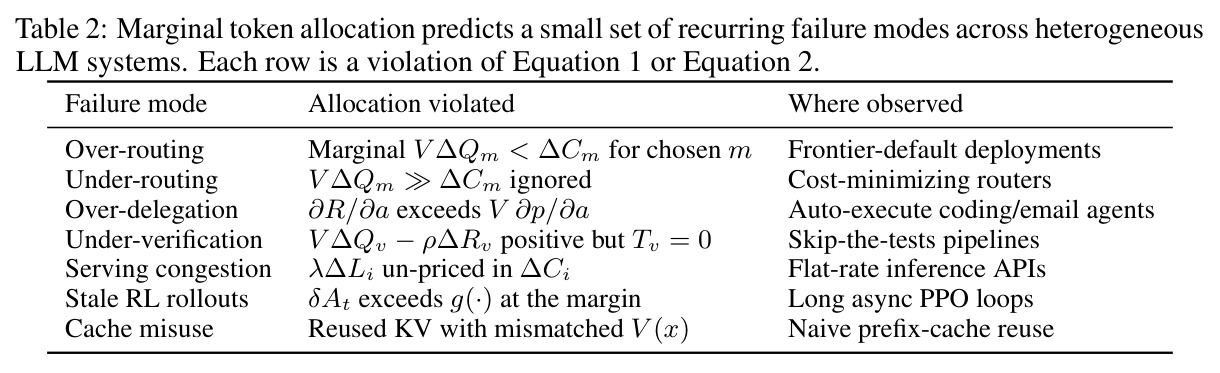

立场论文不报告基准实验,给出三组『发现』。数值案例:cheap 模型 $(q_c=0.7, c_c=1)$ 与 frontier 模型 $(q_f=0.9, c_f=5)$ 共存时,路由切换阈值 $V^*=(c_f-c_c)/(q_f-q_c)=20$;加入错误动作概率 $(r_c=0.05, r_f=0.01)$ 与风险价格 $\rho=50$ 后阈值漂移至 $\approx 10$,证明任一价格项小幅变化都翻转最优分配。Table 2 列出七类失效:over-routing、over-delegation、under-verification、serving congestion、stale RL rollouts、cache misuse。三条可证伪预测:(1) 在 $\rho$ 大任务上提高 $T_v$ 单调降险至边际产品匹配成本;(2) 最小成本 router 在日志上可识别对长尾高 $V$ 请求的系统性遗憾;(3) 平价 token 多租户栈在长上下文流量占比上升时观察到无关租户质量回归——这是未定价拥塞外部性的特征指纹。

查看结构化数据

| 任务 | 指标 | 本文 | 基线 | 提升 |

|---|---|---|---|---|

| 路由阈值数值例 | 任务价值切换点 V* | 无风险时 V*=20;引入风险价格 ρ=50 后 V*≈10 | 朴素『质量/美元』路由(永远选 frontier 或永远选 cheap) | 风险调整后阈值降低 50%,证明一阶条件对单参数敏感 |

| 代理互补 token 边际产品 | 等边际条件 ∂Y/∂T_r=∂Y/∂T_p=∂Y/∂T_e=∂Y/∂T_v | 读、计划、编辑、验证四类 token 边际产品均衡分配 | 启发式『最小化 token』策略 | 在互补品情形下避免总产出崩塌(Y 不退化为 0) |

| 服务层等边际条件 | ∂L/∂G_p/∂C/∂G_p=∂L/∂G_d/∂C/∂G_d=∂L/∂K/∂C/∂K | prefill/decode/KV 三类资源延迟-成本边际比相等 | pre-disaggregation 系统(Patel et al. 2024、Zhong et al. 2024) | 在生产前沿上重新分配资源,避免某类资源过载 |

| RL 投资组合边界 | ∂g/∂R_t/κ_R=∂g/∂V_t/κ_V=∂g/∂U_t/κ_U | rollout/verifier/update 三类 token 的边际能力增益按影子价格归一化相等 | 纯 SFT 或纯 online RL 的极端组合 | Markowitz 意义上得到混合高效边界,规避单模式策略的尾部风险 |

局限与改进

作者明确承认三类局限。其一,价格假设可通约为美元,但当存在物理或监管硬约束(能耗上限、数据驻留规则)时需要字典序而非标量处理,框架不再适用。其二,一阶规则在 $V(x)$ 长周期才显现的任务(多月级软件工程、研究级科学推理)下粒度不足,需要多周期 Bellman 扩展。其三,福利定理论证假设生产前沿凸性且双方无策略博弈,但 LLM 市场存在 Akerlof 式信息坍塌与 Spencian 信号博弈两类违例——作者甚至用『strategic users can perturb x to obtain a stronger model』显式承认路由层的博弈性——从理想均衡到可执行机制之间存在未关闭的间隙。论文同时强调自身立场是『立场』而非『完整理论』:边际分配是镜头,不是 AI 宏观经济理论;不主张数据、能源、劳动力无关紧要;不主张停在一阶条件就已足够。作者对 Knightian 风险也只作脚注提及(建议改用 CVaR 而非期望),但未给出具体函数形式或计算示例。

独立分析的弱点

独立观察的弱点与改进方向:(1) 框架缺乏可执行的影子价格估计算法——它解释了 router 为何应暴露 $\Delta C_i$,但没有给出如何从生产日志反演 $\mu_C,\mu_L,\mu_R$ 的具体程序。改进方向是借鉴反事实推断与对偶学习方法,在生产 trace 上做影子价格估计。(2) 一阶条件假设 token 用法集合 $i$ 离散且可枚举,但现代 agentic 系统存在连续动作空间与工具组合爆炸,索引化困难。改进方向是引入基于上下文 bandit 或 RL 的连续松弛,把索引 $i$ 改为混合策略 $\pi_i$。(3) 论文对 Knightian 风险只作了脚注式提及,但 agentic 动作恰恰是高后果长尾风险场景,CVaR 公式未给出具体函数形式。改进方向是引入 ambiguous risk measure 的具体计算实例。(4) 可证伪预测停留在『日志可识别』,但未给出具体回归协议或基准数据集,复现门槛仍由读者自行设定。(5) 信息租金公式依赖 increasing-hazard 假设,对长尾非参数分布(如 LLM 用户的实际 $V$ 分布)的有效性未经验证。

未来方向

作者在 §6 提五项议程:(a) token-aware 评估——按请求报告实现价格向量 $(V,\Delta C_i,\lambda\Delta L_i,\rho\Delta R_i)$ 与 ex-post 最优差距;(b) risk-adjusted routing——公布遗憾界或激励兼容菜单(Eq.5);(c) autonomy pricing——把读/草拟/提交/部署对应到不同确认级别,等价于授权矩阵;(d) congestion-priced serving——暴露 prefill/decode/KV 影子价格;(e) risk-adjusted RL budgeting——按 Eq.12 在 rollout/verifier/update 间均衡边际能力增益,以 $\delta$ 而非 epoch 折旧旧 rollout。可延伸方向:用反事实推理从日志重建 $\mu$ 向量;将一阶条件推广到多周期 Bellman 处理长周期任务;把 speculative decoding 接受率 $\alpha$ 作为内部转移价格显式建模。

复现评估

立场论文不依赖代码复现,但提供三类可反驳断言:(1) Eq.4 路由条件可在 router 生产日志做反事实分析,需用户任务价值估计 $V(x)$ 与模型质量 $\hat{q}_m(x)$ 的偏好标注;(2) Eq.7 自主度条件需在 agent 轨迹中标注动作类别(read/draft/commit)与 $\Delta R$,可借助 SWE-bench、ToolBench 等已有 trace;(3) Eq.9 服务等边际条件可从 prefill/decode 分离系统的 GPU 利用率与队列延迟时间序列直接计算,Patel et al. 2024、Zhong et al. 2024 提供公开工程数据。复现难度低——读者无需 GPU,主要工作是从生产 trace 提取四类价格项;不需要训练新模型。但作者警告:复现门槛在于日志访问而非计算,第三方研究者难以获得生产级 router 完整 trace。

论文图表