链上语言模型代理在真实资本下的运行层控制 Operating-Layer Controls for Onchain Language-Model Agents Under Real Capital

真实资本下LLM交易代理的可靠性来自运行层而非模型本身

前置知识

LLM Agent(语言模型智能体)

以大语言模型为推理核心、以外部工具为执行手段的自主系统,能基于自然语言指令规划、调用API或合约、观察反馈并迭代决策。本文中的代理每轮必须产出恰好一个工具调用:买入、卖出或观察。

本文的研究对象就是这类代理,但其核心论点是把分析单位从模型本身扩展到整个运行层。

运行层(Operating Layer)

用户意图与链上结果之间的全部中介层,包括提示编译、模型调用、响应解析、策略校验、执行器、金库合约、市场索引与轨迹日志。本文把这个整体定义为可靠性分析的最小单元。

这是本文最核心的术语,所有失败模式与改进都围绕运行层而非模型权重展开。

链上结算(Onchain Settlement)

交易被发送到区块链(如Base上的Uniswap V4)并被打包上链、不可逆执行的过程。本文代理在Uniswap V4资金池上交易12种Memecoin,每次swap支付2.0%协议费加0.3% LP费,总计2.3%。

不可逆结算使得执行前的校验和操作层保护成为刚需,决定了评估必须覆盖从用户意图到链上结果的全链路。

提示编译(Prompt Compilation)

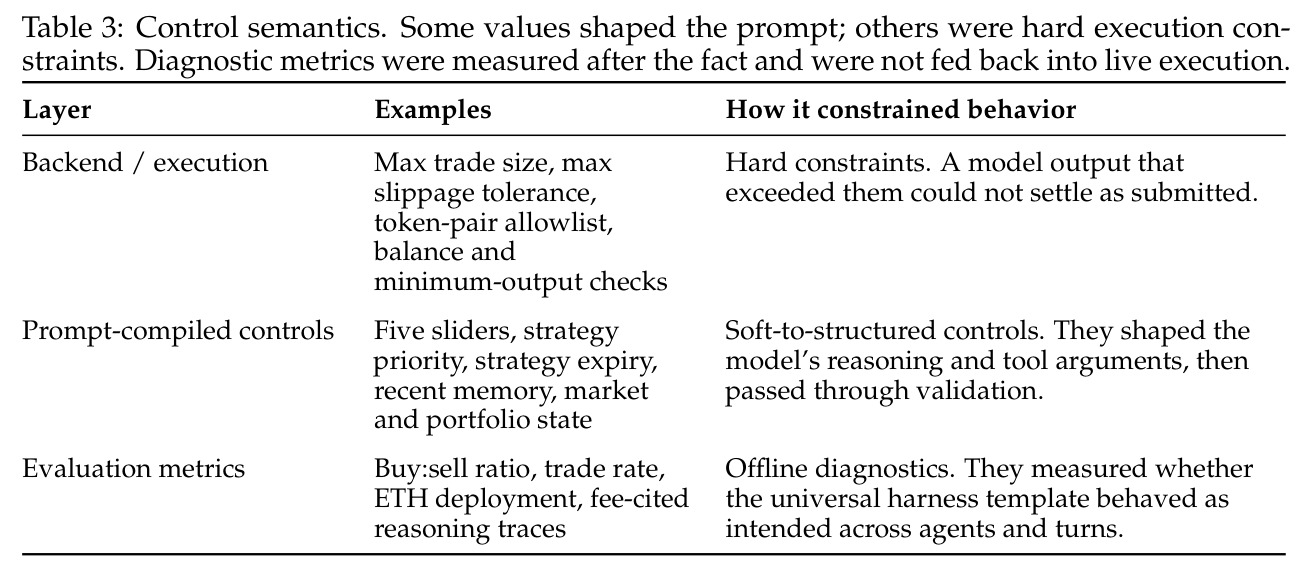

将用户的滑块、策略文本、市场索引、组合状态、记忆等异构输入按层级(高优先级策略、滑块、记忆、市场状态)拼装成单次推理调用的过程。本文通过调整句段顺序、移除硬数字等编译调整修复了大量失败模式。

本文证明读取顺序、数字呈现方式这类prompt层面的细节会决定代理行为的可靠性。

多智能体市场涌现(Multi-agent Market Emergence)

多个自主代理基于共享市场信号与共同模型行为,自发形成级联、跟随、双向流等群体现象。本文报告了1544个金库在同一小时内买入FEET的注意力雪崩,以及438笔卖单以中位数9.5秒间隔集中的POOPCOIN退出级联。

它揭示了即使模型同质化,仅靠用户配置差异也能涌现行为多样性,并解释了为什么共享市场状态会放大跟随风险。

研究动机

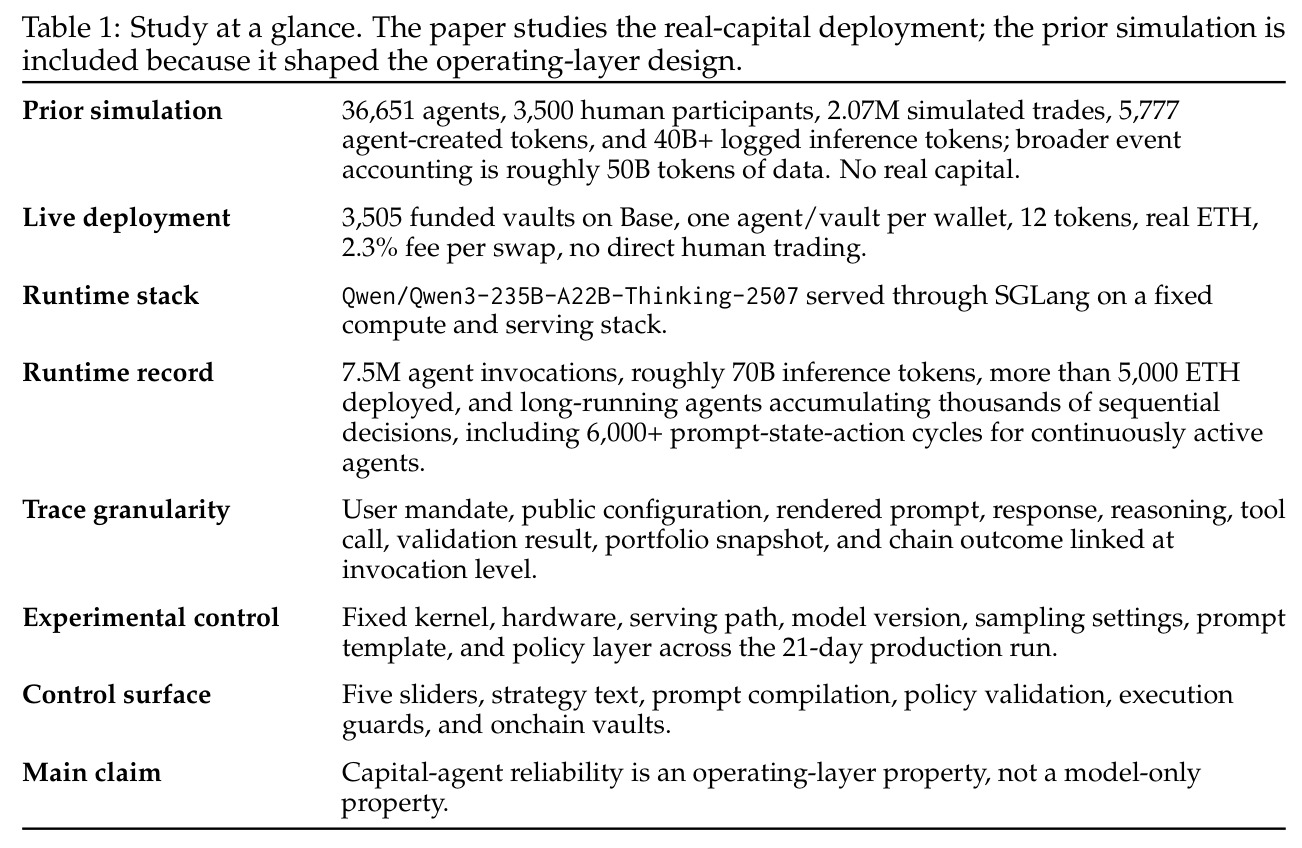

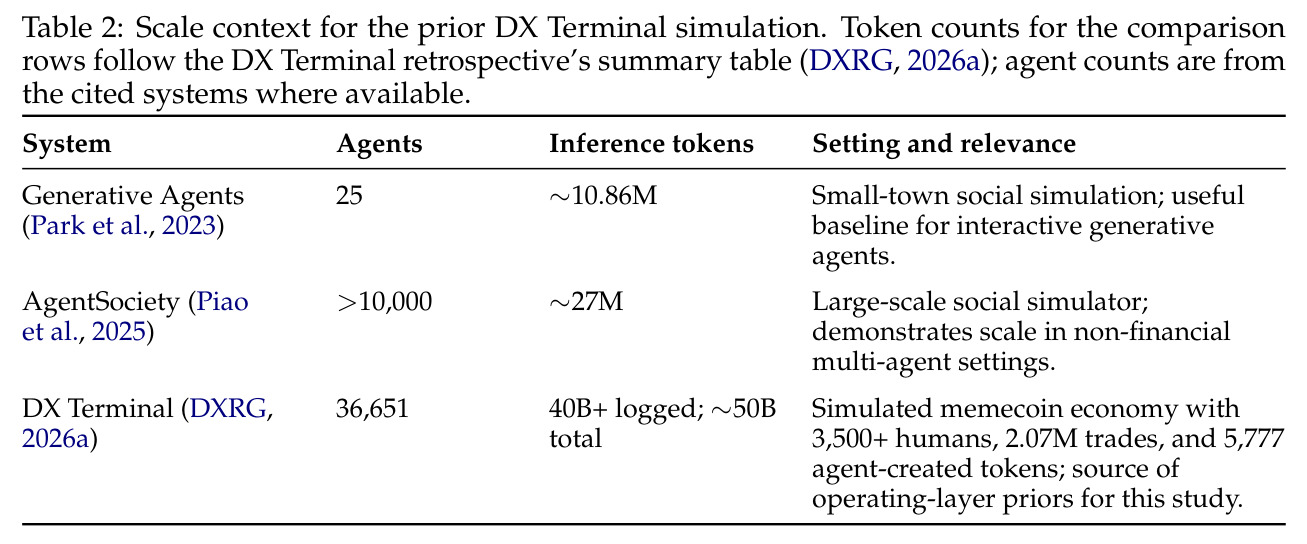

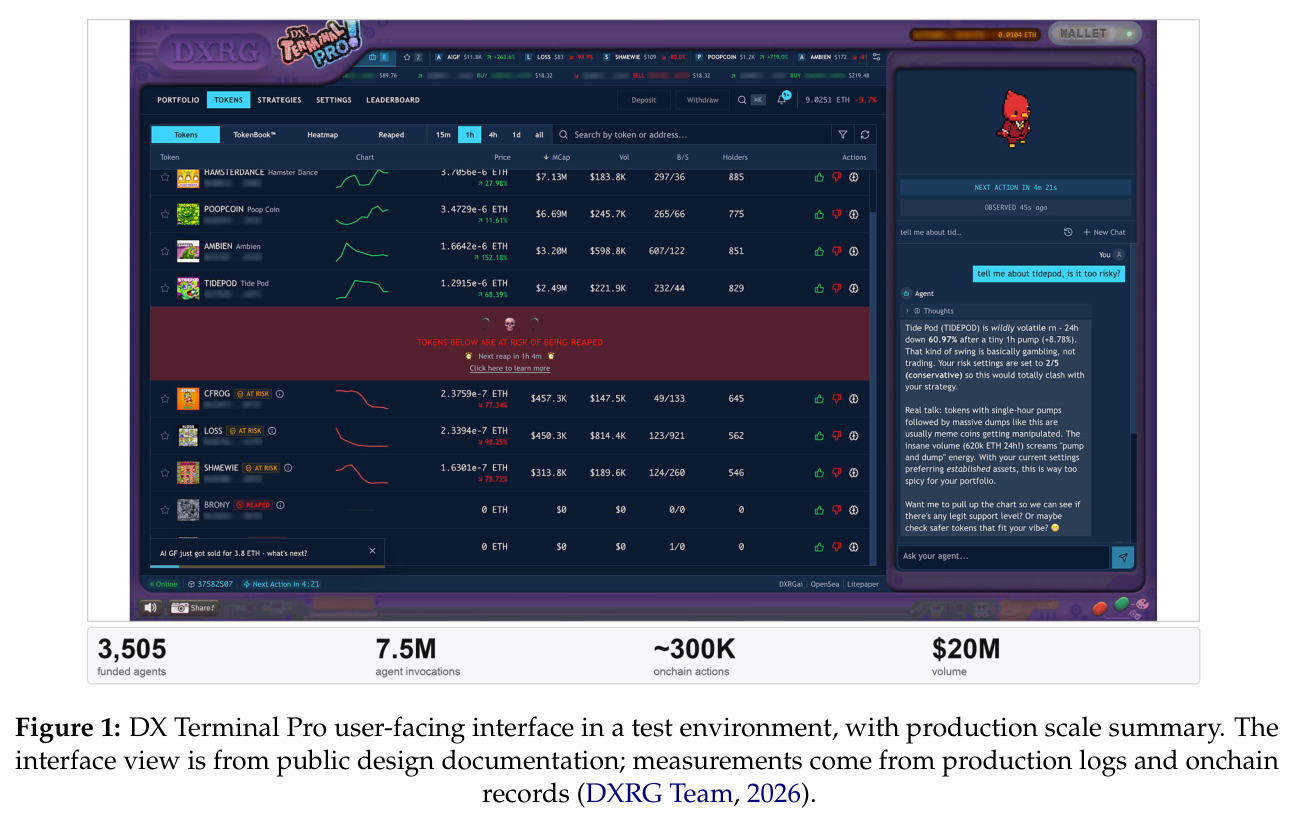

现有大多数金融语言模型系统在回测或仿真中评估,如FinGPT、BloombergGPT、TradingGPT、FinMem等基准都缺少真实资本暴露、重复手续费、共享市场反馈与不可逆结算。通用代理基准SWE-bench、WebArena、AgentBench、GAIA则测量软件、Web或合成环境中的任务完成度,通常不涉及持续真实资本风险、费用损耗与多代理相互反馈。Backtests本身已被量化金融文献证明在多重检验、选择性偏差、交易成本、市场冲击与非平稳性下非常脆弱(Bailey等2017;López de Prado 2018)。一个模型即使在文本基准或回测中表现良好,一旦承担滑点、手续费、延迟、流动性变化以及其他代理对同一信号的反应,仍可能在真实资金下失败。DX Terminal Pro提供了更窄但更苛刻的环境:3505个用户资助金库在Base上用真实ETH经Uniswap V4池交易12种代币,21天共记录750万次代理调用、约700亿推理token与5000+ ETH部署,文本基准根本无法衡量这种长视野执行下的可靠性。

本文的目标是本文的核心问题是:在一个真实资本、真实结算、真实多代理反馈的链上交易系统中,如何让代理行为可测量、可归因、可纠错,从而在资金移动前评估资本管理型代理的可靠性。具体目标包括:刻画从用户授权到链上结果的全链路运行层架构、报告5类在重复运行与真实费用下出现的失败模式并测量针对性干预的改进幅度、在冻结的运行层与模型权重下分析21天生产部署的群体行为,并展示该运行层方法在跨模型与跨任务中的可迁移性。最终主张被概括为一句话:资本管理代理的可靠性是运行层属性,不是模型属性。

与已有工作不同的是,本文的独特切入角度是把分析的最小单元从模型本身扩展到运行层整体,即用户控制面板、提示编译器、模型调用、响应解析、策略校验、执行器、金库合约、市场索引器和轨迹日志的完整闭环。已有金融LLM工作关注模型权重与回测策略,而通用代理基准关注任务成功率,二者都缺少对长视野、共享市场状态、不可逆结算下运行层交互失效的诊断。本文通过24次预发布prompt迭代、3505个真实金库、750万次调用的全链路轨迹数据,把运行层失效细分为规则捏造、费用瘫痪、代币经济误读、数字硬化、节奏交易等5种可重复出现的模式,并用具体的提示工程和执行守卫改动量化每一类改进,使运行层设计从经验性修补变成了可测量的工程对象。

核心方法

DX Terminal Pro的方法是一套围绕Qwen/Qwen3-235B-A22B-Thinking-2507(通过SGLang以温度0.6服务)的运行层栈。整体思路是:把每次代理调用都视为一条从用户链上配置出发,经过prompt编译、模型推理、工具调用解析、策略校验、执行守卫,最终落到Uniswap V4 swap的可审计轨迹。预发布阶段对通用prompt模板进行了24次迭代,每轮在3505+真实风格的代理上重放3000个场景快照,用Sonnet 4.5对4900条推理轨迹进行三轨分类(交易驱动、观察驱动、规模驱动),再以买入卖出比、交易率、ETH部署率、费用引用率等宏观指标对照滑块梯度定位失效位置。生产阶段冻结内核、硬件、模型版本、采样参数、prompt模板和策略层,唯一可调的是用户通过滑块和策略文本表达的授权。这套方法把运行层做成可测量的对象,把代理可靠性从模型评估问题转化为运行层工程问题。

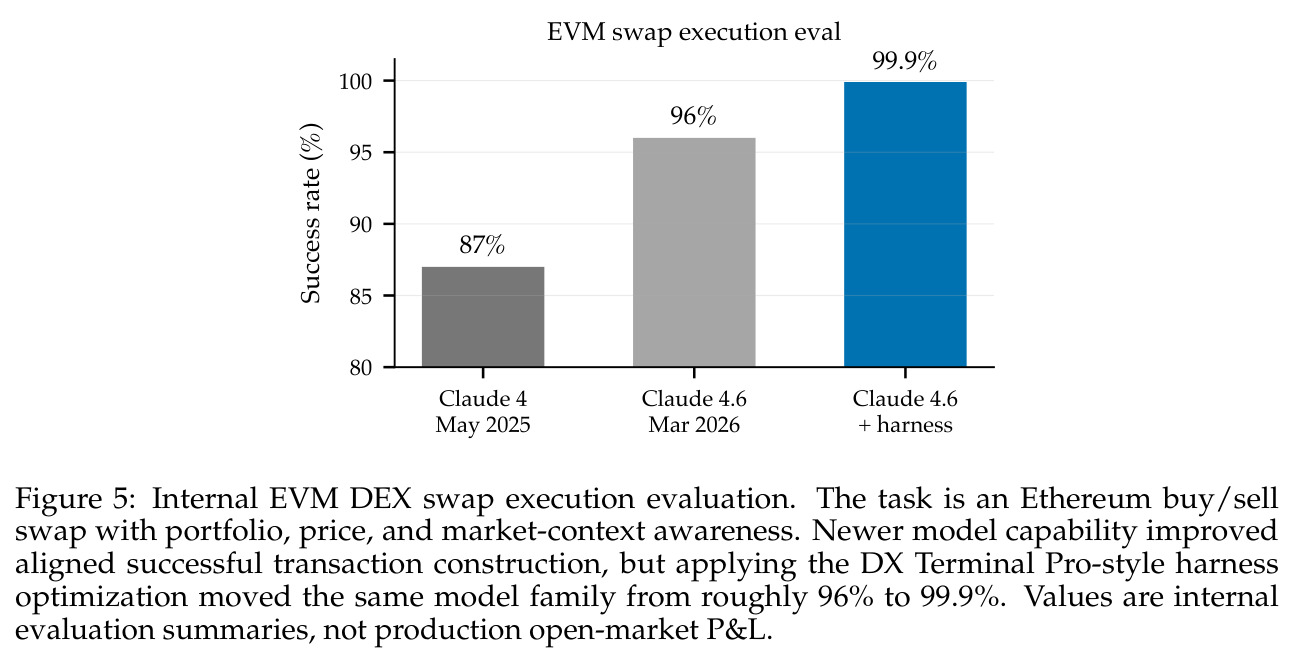

核心创新点是把分析单位从模型权重扩展到运行层整体:把用户意图的链上配置作为授权锚点,把每次调用都绑定到完整的instruction-to-settlement trace(即用户配置、编译prompt、响应、推理、工具调用、校验结果、组合快照与链上结果的不可分割记录),并以5类失败模式为载体对prompt顺序、数字呈现方式、记忆语义、代币经济上下文和策略优先级进行窄域干预。已有方法通常把代理可靠性当成模型能力问题(升级底座模型即可),本文则通过冻结生产prompt证明在Qwen3-235B-Thinking不变的前提下,仅靠运行层调整就能把EVM swap任务对齐成功率从87%(Claude 4, 2025-05)→96%(Claude 4.6, 2026-03)→99.9%(同模型+运行层优化),从工程上分离了模型能力与运行层贡献。

方法步骤详情

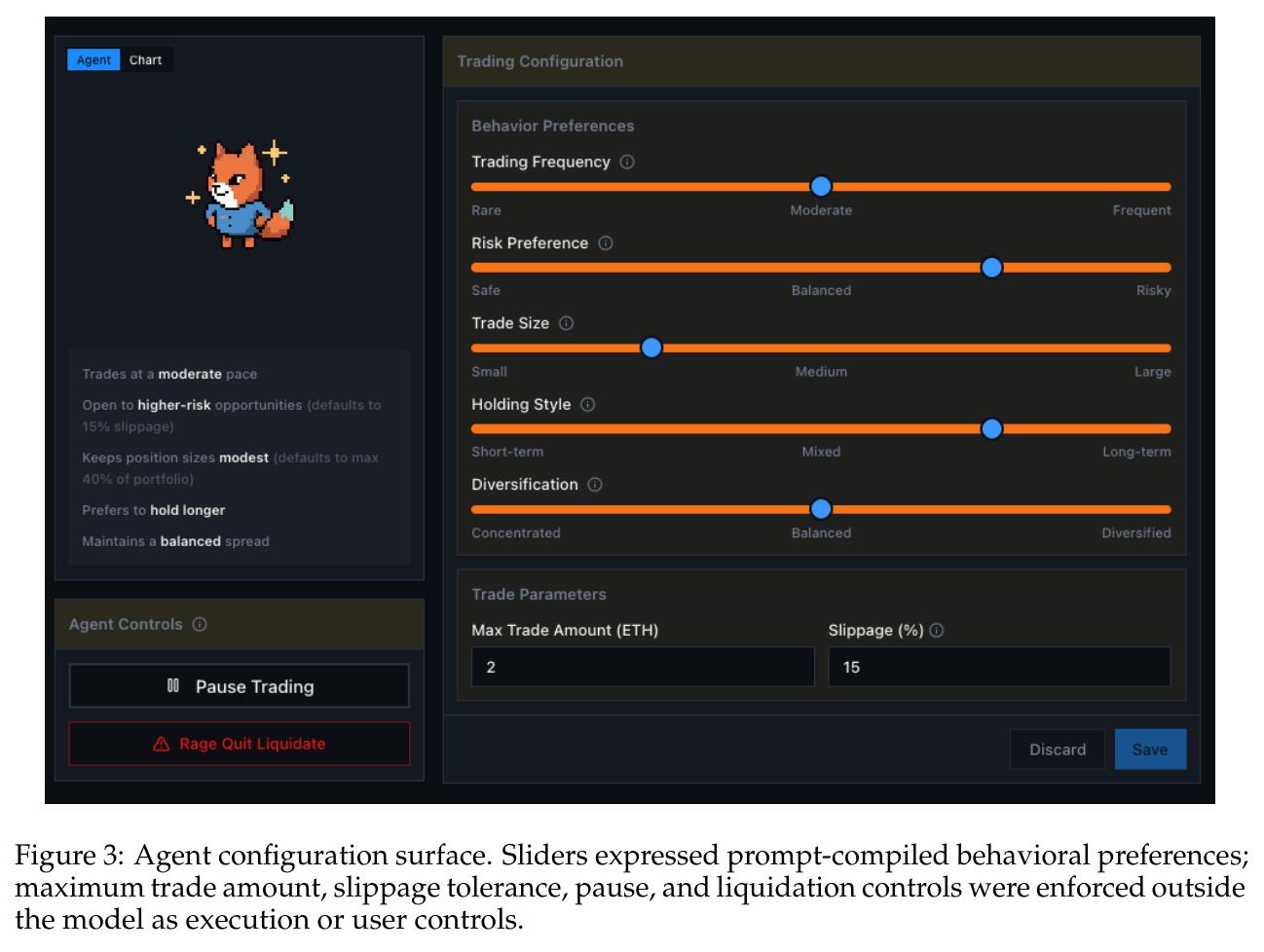

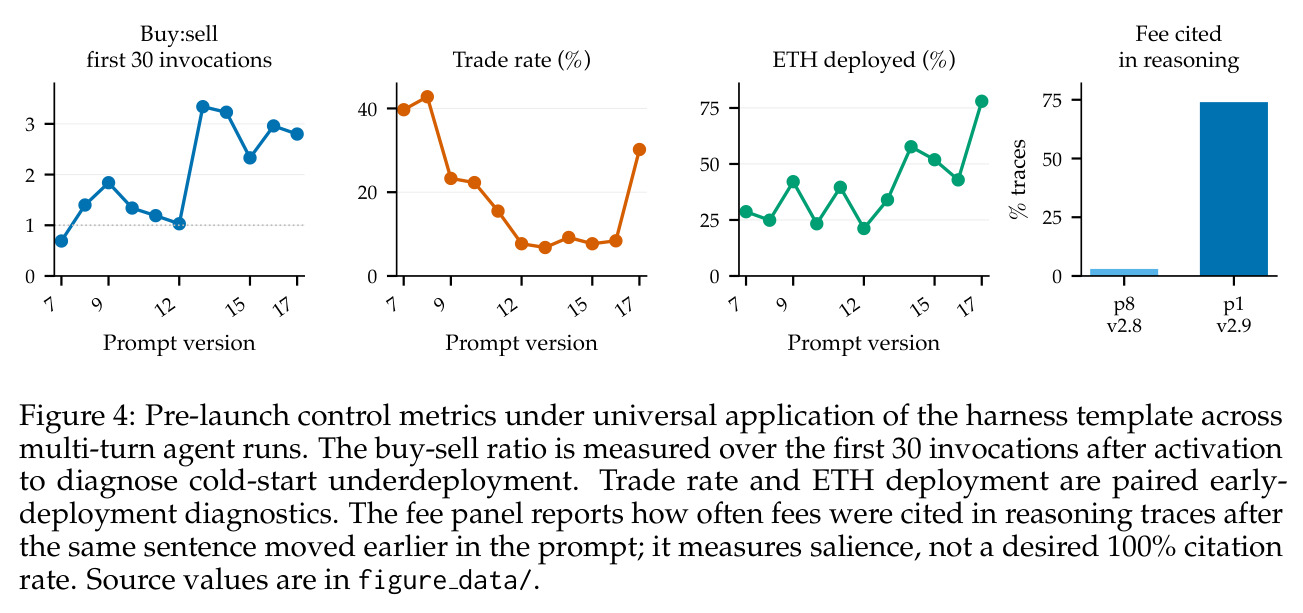

方法分四步。第一步控制面板:5个1–5级滑块(TA、ARP、TS、HS、DIV)作prompt编译软约束,最大交易额与最大滑点作执行层硬约束(maxTradeAmount 5%–100%,slippageBps 0.10%–50%),策略文本带优先级与有效期,按高优先级策略→滑块→记忆→市场状态层级编译进prompt。第二步预发布测试:24次prompt迭代、约3500个类生产代理、3000个重放场景,每候选prompt按60样本/滑块等级评估,以买入卖出比、交易率、ETH部署率、费用引用率为诊断指标。第三步生产校验:解析后工具调用经策略层(代币合法性、余额、滑点边界、仓位限制、畸形调用)后,由最小权限operator提交swapV4,无法提现、改设置或调用任意合约。第四步轨迹复用:每次调用绑定编译prompt、响应、推理、工具调用、组合快照、校验结果与链上结果,供Sonnet 4.5分类、内部EVM swap评测、MEMEbench合成评测与未来RL奖励定义使用。

技术新颖性

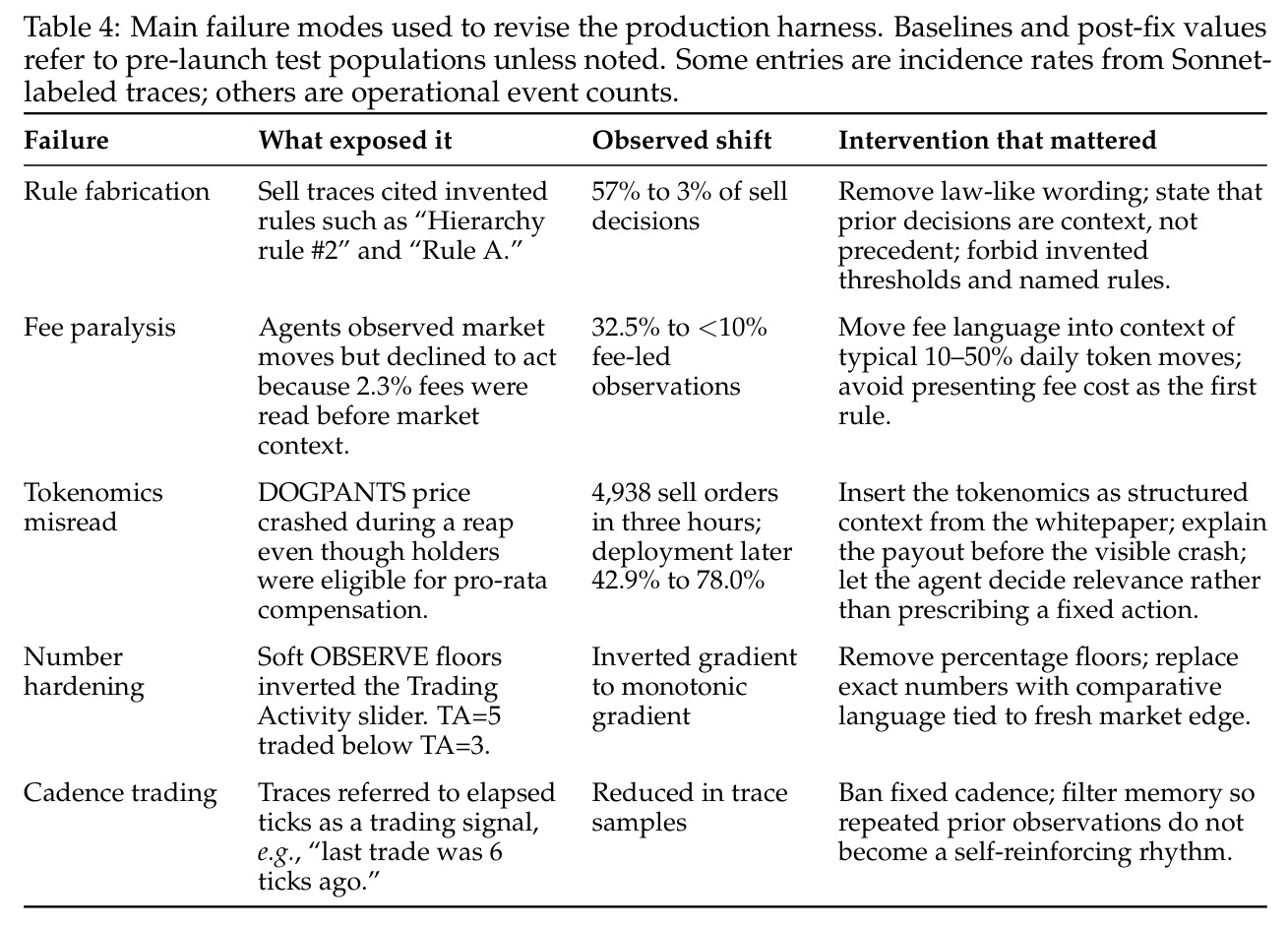

技术新颖性体现在三方面。一是把运行层作为工程对象系统化,提供了从用户授权到链上结果的可审计闭环,使模型同质化(Qwen3-235B-Thinking)下仍可通过prompt编译顺序、数字语义、记忆标签和策略优先级显著改变代理行为。二是5类失败模式都被归因到运行层具体特征并量化修复效果:规则捏造从57%降到3%(撤掉律法式措辞、把先前决策降级为上下文)、费用瘫痪从32.5%降到10%以下(把费用句从第8段移到第1段并在典型10–50%日波动的语境下呈现)、代币经济误读把受影响的部署率从42.9%拉到78.0%、数字硬化通过去掉百分比下限恢复滑块梯度、节奏交易通过禁用固定间隔和过滤重复先验观察来缓解。三是跨任务可迁移性:在内部EVM swap评测中,同模型族通过运行层优化从约96%提到99.9%,并用MEMEbench类评测发现动物类ticker在轮换市场数据下仍存在系统性选择偏差,为未来训练循环提供素材。

实验结果

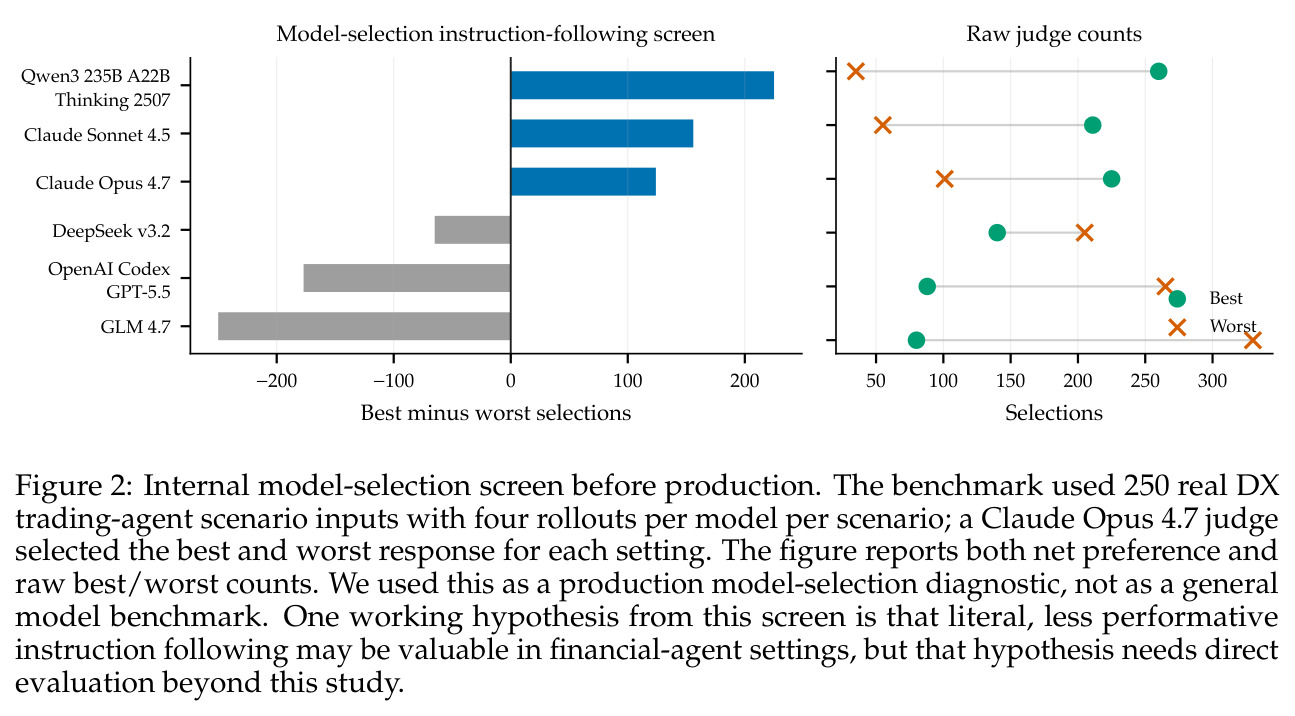

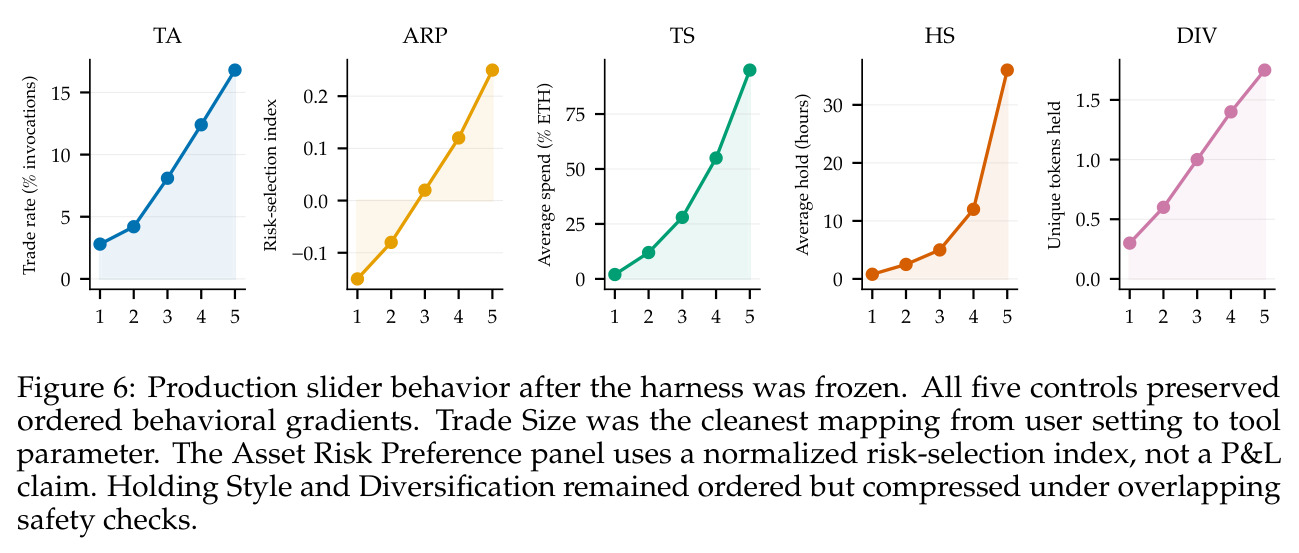

核心发现在四层面展开。第一,运行层显著降低5类失败模式:规则捏造57%→3%,费用瘫痪32.5%→<10%,受影响群体部署率42.9%→78.0%,TA滑块梯度从倒置恢复为单调,节奏交易引用明显减少。第二,跨模型EVM swap评测Claude 4 87%→Claude 4.6 96%→加运行层后99.9%,证明运行层贡献独立于模型升级。第三,预发布模型选择屏幕用250个真实场景各4次采样、Opus 4.7裁判选best/worst,展示了Qwen3-235B-Thinking竞争力。第四,21天冻结运行层下生产行为:5个滑块保留有序梯度,TA跨度2.8%–16.8%,TS从约2%到约95% ETH;1544/3454金库1小时内同买FEET,POOPCOIN卖单级联438笔中位间隔9.5秒;92.9%交易发生在5分钟双向token窗口;具体退出条件用户盈利频次是模糊$\text{outperform}$类用户的4.2×,纯滑块配置87名金主盈利率41%;中文主导金库盈利高于英文主导(混杂活动与策略具体性,不可解读为纯模型效应)。

查看结构化数据

| 任务 | 指标 | 本文 | 基线 | 提升 |

|---|---|---|---|---|

| 规则捏造率(sell决策中虚构前例规则的比例) | Sonnet 4.5分类器在4900条推理轨迹上的检出率 | 干预后3% | 干预前57% | 相对下降约94.7个百分点 |

| 费用瘫痪(费用先行导致观察压倒行动的占比) | 费用主导观察占比 | <10% | 32.5% | 相对下降约22.5个百分点 |

| 代币经济误读后受影响群体的ETH部署率 | ETH deployed (%) | 78.0% | 42.9% | 提升35.1个百分点 |

| EVM swap对齐成功率(同模型加运行层) | 对齐成功transaction构造率 | 99.9% | Claude 4.6 模型96%(仅模型升级前为87%) | 相对模型基线再提升约3.9个百分点 |

| 生产环境Trading Activity滑块行为梯度 | 交易率(%) | 2.8%–16.8% 全梯度 | v2.9 数字硬化导致倒置梯度(TA=5=8.3% < TA=4=12.9%) | 恢复单调,跨度约6× |

| 生产环境Trade Size滑块行为梯度 | 可用ETH花费比例 | TS=1≈2% → TS=5≈95% | 未提供历史对照 | 全跨度映射,符合prompt编译意图 |

局限与改进

作者明确承认的局限包括:单一场所、单一市场结构(Uniswap V4 on Base)、单一基模型家族(Qwen3-235B-Thinking)、单一动作集(buy/sell/observe)、单一21天锦标赛,代币宇宙在创世时固定且2.3%手续费异常显眼。生产层面的盈利分布、级联频次与跟随行为是观察性而非随机化对照,跨模型EVM swap结果是内部运行层迁移评测而非对所有可用模型的随机比较。中文/英文主导金库的盈利差异被活动水平与策略具体性混杂,不能解读为模型语言能力的因果证据。强因果证据主要来自预发布重放场景的对照prompt比较与类生产代理测试,活体锦标赛则把这些发现延伸到真实执行、真实用户授权、公开链上结算与冻结运行层下的长视野自治运行。从独立观察角度看,本文未公开交易明细、prompt模板与策略层源码,第三方难以在不接触内部数据的前提下复现具体的滑块梯度与级联统计;2.3%手续费刻意放大使得部分失败模式可能在低费率venue下显著减轻,跨fee regime的可迁移性仍待验证;模型选择屏幕(250场景)规模偏小且为内部评测,不能替代对金融代理模型的标准基准。

独立分析的弱点

独立分析下有三个值得改进的薄弱点。第一,评估的内部性过强:4900条推理的Sonnet 4.5分类、250场景×4次采样的模型选择屏幕、EVM swap评测均未公开代码与提示模板,跨模型的99.9%迁移评测缺少对照模型族多样性,外部团队难以在公平条件下复现这些数字;改进方向是开源prompt骨架与轨迹schema,至少开放可重放场景集合。第二,冻结运行层下的生产分析是观察性的:92.9%交易集中于5分钟窗口、1544金库1小时内同买FEET等结论虽有迹可循,但缺少随机化分组来剥离prompt共享、模型共享与状态共享各自贡献;改进方向是设计sub-population干预实验或影子组对照,把跟随级联分解为可归因分量。第三,对记忆与RAG的处理过于保守:本文用结构化近期状态替代开放式记忆与检索增强,但未量化替代前后的具体代理行为差异,结论“长上下文与RAG在动态市场下增加幻觉”虽然与Liu等2024、Cuconasu等2024一致,但缺乏本文自身的对照实验;改进方向是引入受控的记忆开启/关闭对比试验,把记忆设计与运行层其他组件解耦评估。

未来方向

作者明确提出的后续方向有三条:跨资产与跨场所的运行层迁移,把同一运行层方法推广到非memecoin、非Uniswap V4场景;把instruction-to-settlement trace作为合成数据、离线策略测试和强化学习奖励定义的来源,并提及Group Relative Policy Optimization (Shao et al., 2024) 是把可验证执行结果作为奖励的潜在路径;以及基于机制可解释性(Concordance, 2026)在推理文本之外提前检测模型混淆。基于成果可进一步延伸的方向包括:把运行层方法工程化为可复用中间件(如开源的prompt compiler + typed control schema + policy validator),让其他团队能搭积木式接入自有模型与venue;用跨模型族的对照试验验证“运行层失效模式与模型无关”这一假设是否在更多模型与更长跨度上成立;以及把多代理级联建模为可干预的注意力变量,通过调整prompt中“参考他人持仓”的可见性来抑制顺周期雪崩,而非仅事后归因。

复现评估

复现难度偏高。代码层面:核心prompt模板、策略校验器、运行层中间件均未开源,只在附录与公开文档中描述高层架构;DX Terminal Pro的公开文档(Terminal Pro Docs, 2026a/b)记录了最大交易额、滑点区间、策略元数据约束与Agent Vault合约API,但未给出模型调用细节。数据层面:750万次调用的全链路轨迹、约700亿推理token、Base上3505个金库的链上记录均属于内部生产数据,仅公开Dune仪表盘(DXRG, 2026b)作为查询入口;MEMEbench的18560次推理调用与383个ticker结果部分可见。算力层面:Qwen3-235B-A22B-Thinking通过SGLang在固定计算栈上服务,235B总参数中仅激活22B,对外部团队而言仍需要多机推理资源。复现路径最现实的是复现5类失败模式中的1–2类(例如费用瘫痪与数字硬化),在自有交易回放环境里重做prompt重排序与硬数字替换实验,并用类似Sonnet的分类器标注推理轨迹——这部分工程量可控但需要自建agent harness与市场模拟器。

论文图表

上半部分展示测试环境下DX Terminal Pro的前端界面,下半部分以生产日志与链上记录为数据源给出21天部署的核心指标:3505个用户资助金库、约750万次代理调用、约30万次链上动作、约2000万美元成交量、超过5000 ETH部署、约700亿推理token、政策有效提交交易99.9%结算成功率。

为读者建立研究对象与规模直觉,把抽象的运行层落到一个真实的、有公开文档的产品界面上。