FinMCP-Bench:基于模型上下文协议的真实金融场景大语言模型智能体工具调用评测基准 FinMCP-Bench: Benchmarking LLM Agents for Real-World Financial Tool Use under the Model Context Protocol

金融场景下LLM调用MCP工具的评测基准,含613样本与65个工具

前置知识

Model Context Protocol (MCP)

MCP是由Anthropic于2024年提出的一种标准化协议,用于定义大语言模型与外部工具之间的调用接口。它为不同服务端的工具提供统一的schema,使得LLM能够以一致的方式发现、理解和调用各类金融工具,如查询基金持仓、获取市场分析、执行交易等。MCP的核心价值在于将工具调用标准化,避免了为每个工具单独编写适配代码的麻烦,就像USB接口统一了各种外设的连接方式一样。在本文中,所有65个金融工具均通过MCP协议集成,模型需要理解MCP的schema格式来正确调用工具。

本文的评测对象就是LLM通过MCP协议调用金融工具的能力,理解MCP是理解整个benchmark设计的基础。

工具调用链 (Tool Call Chain)

在实际金融场景中,一个用户请求往往需要调用多个工具,且这些工具之间存在依赖关系。例如,用户想获得投资建议,系统需要先查询用户的资产状况,再根据资产情况推荐合适的基金,最后给出配置方案。这些工具调用形成一条链式结构,后一步的输入依赖于前一步的输出。论文中将工具按组组织,同组内工具可并行执行,不同组之间存在顺序依赖关系。论文构建了65个工具节点和288条依赖边的工具依赖图来支撑这种链式调用。

本文提出了基于工具调用链的复杂样本构造方法,且评测指标中包含了对工具组织结构精确匹配的评估,理解调用链概念至关重要。

工具召回率与精确率 (Tool Recall/Precision)

不同于传统NLP任务关注最终答案的准确性,本文提出的评测指标聚焦于工具调用本身的准确性。Tool Recall (TR) 衡量模型调用的工具覆盖了多少参考工具集中的工具,即 $TR = |预测工具集 \cap 参考工具集| / |参考工具集|$。Tool Precision (TP) 衡量模型调用的工具中有多少是正确的,即 $TP = |预测工具集 \cap 参考工具集| / |预测工具集|$。Tool F1 (TF1) 是二者的调和平均:$TF1 = 2 \times TR \times TP / (TR + TP)$。

这四个指标(TP、TR、TF1、EMR)是本文实验结果的核心,理解它们的定义才能正确解读论文中的数据。

Exact Match Rate (EMR)

EMR是最严格的评测指标,它不仅要求预测的工具集合正确,还要求工具的组织结构与参考完全一致。由于同组内的工具可以并行调用,组内顺序不计入匹配,但组间的顺序必须严格对应。例如,参考为[t1,t2]→[t3],预测为[t2,t1]→[t3]算匹配(组内顺序不敏感),但[t3]→[t1,t2]则不算匹配。EMR反映的是模型对完整工具调用流程的理解和复现能力。实验中多轮场景的EMR最高仅4.10%,说明这是极大的技术挑战。

论文结果显示EMR是各模型表现最差的指标(多轮场景下几乎为零),这个指标揭示了当前模型的显著短板。

工具依赖图 (Tool Dependency Graph)

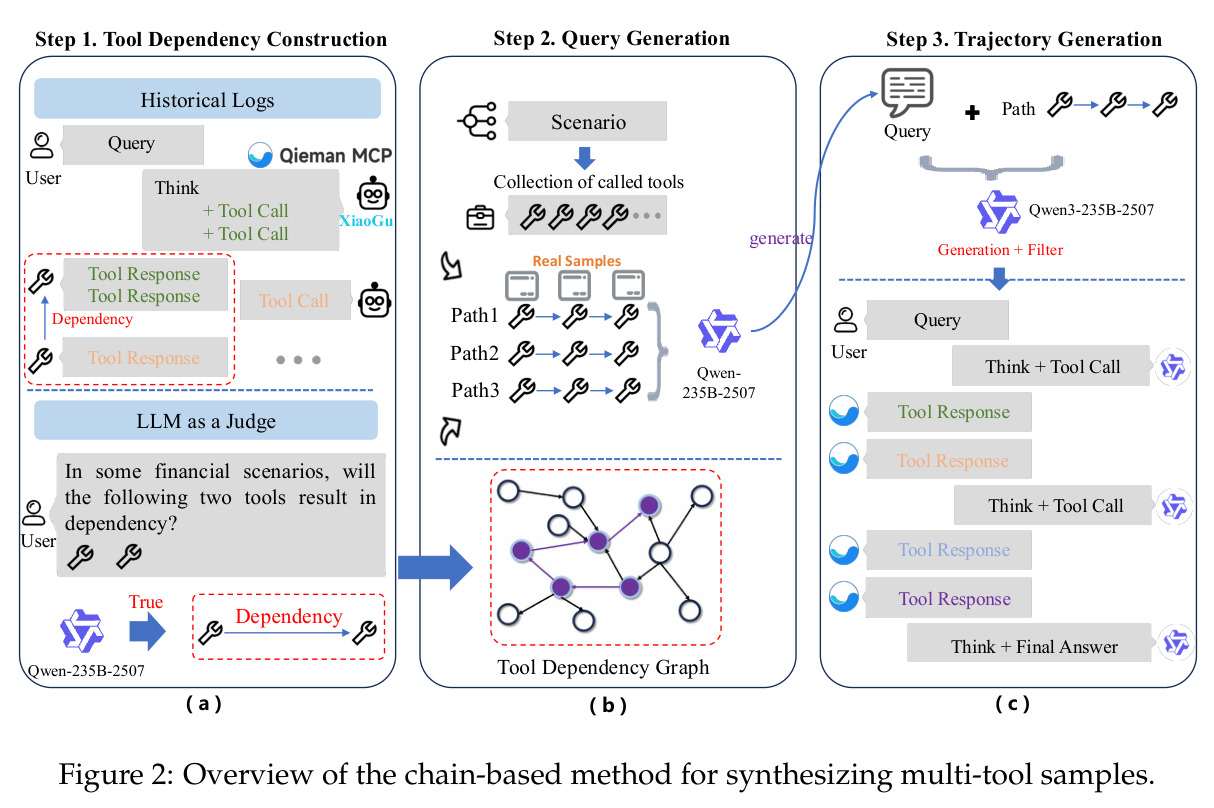

论文通过构建65个金融工具之间的依赖关系图来合成复杂的多工具样本。图中有65个节点代表工具,288条有向边表示工具间的依赖关系。构建过程分两步:首先从历史日志中提取潜在的工具对依赖关系——如果工具tj出现在紧跟在包含ti的组之后的组中,则提出依赖ti→tj;然后使用LLM(Qwen3-235B-2507)验证这些依赖是否合理。最终形成一个有向图,用于采样工具调用链并生成相应的用户查询和执行轨迹。

工具依赖图是论文核心创新——基于链的多工具样本构造方法的技术基础,理解它才能理解数据构建流程。

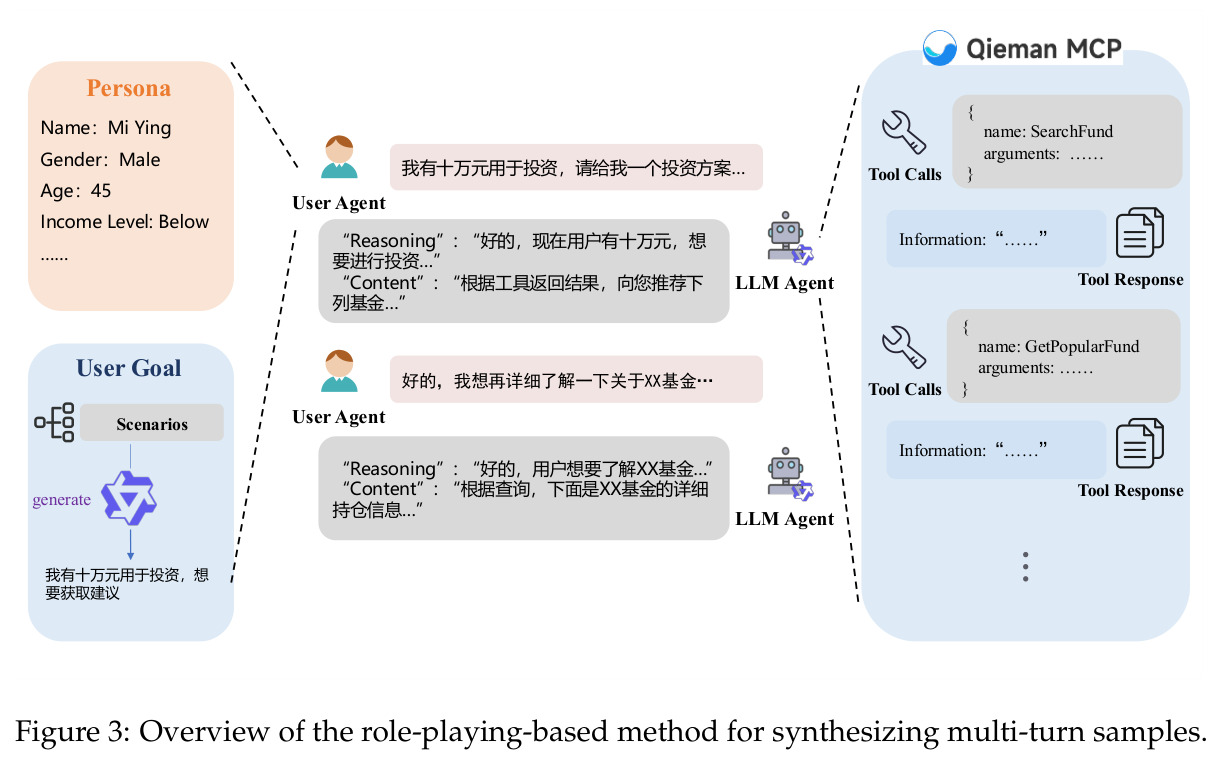

角色扮演式多轮对话合成 (Role-Playing-based Multi-turn Synthesis)

为生成多轮对话样本,论文设计了一套角色扮演框架。首先从用户画像池中采样一个包含年龄、性别、收入水平等属性的虚拟用户角色(Persona),然后为该角色设定一个与特定金融子场景相关的用户目标(User Goal)。接着使用Qwen3-235B-2507同时扮演用户和助手两个角色,模拟真实的对话交互过程。从500个候选样本开始,经自动验证和专家评审后最终保留219个高质量样本。

这是论文另一个核心数据构建方法,理解角色扮演机制才能理解多轮样本的生成质量和多样性。

研究动机

随着大语言模型在金融领域的应用日益广泛,评估LLM在真实金融场景中调用外部工具的能力变得至关重要。然而,现有金融领域的LLM评测存在显著不足:已有工作如Lei et al. (2024)、Zhu et al. (2024)、Nie et al. (2025)、Tang et al. (2025)、Xie et al. (2025)、Li et al. (2024)等主要聚焦于特定任务的最终答案准确性,并不涉及工具调用评测。而在通用工具调用评测领域,现有benchmark无法涵盖金融场景的特殊需求——金融工具调用往往具有多步骤依赖性,一个简单的投资建议请求可能需要先查询用户资产、再分析市场数据、最后进行资产配置建议,每一步都依赖前一步的结果。这种隐式的工具依赖关系使得准确评估LLM智能体处理复杂金融任务的能力变得极为困难。此外,金融场景中的工具调用涉及真实资金操作,对准确性要求极高,但目前缺乏专门针对金融领域工具调用的标准化评测基准。

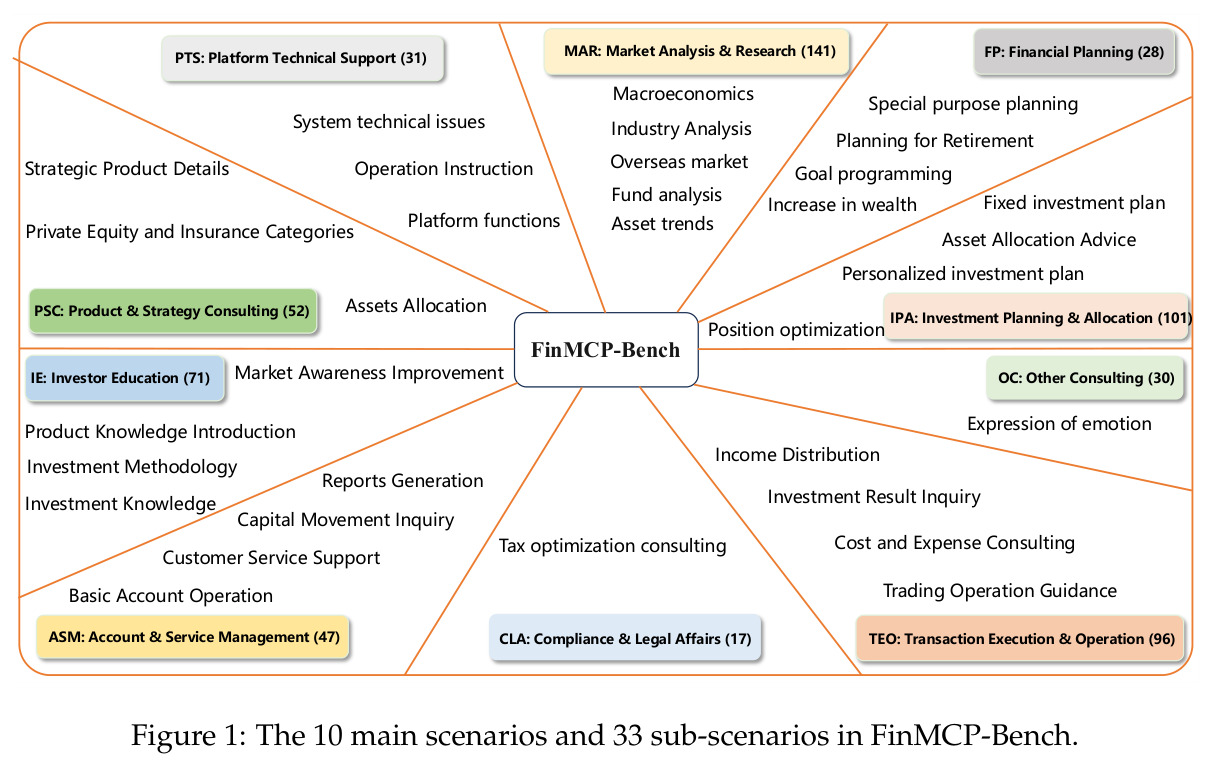

本文的目标是本文的具体目标是构建一个标准化、实用且具有挑战性的评测基准FinMCP-Bench,用于评估LLM通过MCP协议调用金融工具的能力。该基准需要满足以下要求:覆盖多样化的金融场景(10个主场景、33个子场景)、支持不同复杂度的评测(145个单工具样本、249个多工具样本、219个多轮对话样本)、使用真实的金融工具(65个真实MCP工具)、提出能精确衡量工具调用准确性的四个评测指标(TP、TR、TF1、EMR),并能系统性地揭示当前主流LLM的优势和不足。最终目标是为金融LLM智能体研究提供一个标准化的、有挑战性的测试平台。

与已有工作不同的是,本文的独特切入角度体现在多个层面。第一,它是首个专注于金融场景下MCP工具调用的评测基准,填补了金融领域工具调用评测的空白,此前的金融LLM评测均不涉及工具调用。第二,它不仅评测是否调用了正确的工具(通过TP和TR指标),还评测工具的组织结构是否正确(通过EMR指标),这在金融工具调用评测中是首次引入。第三,它采用链式方法构建工具依赖图(65节点、288边),基于图采样工具调用链来合成样本,保证了多工具样本的逻辑合理性和依赖关系的真实性。第四,所有工具调用都基于真实的盈米基金MCP服务器,而非模拟的API,保证了评测的真实性和实用性。第五,通过数据增强技术,将原始的7.32次/实例的平均工具调用扩展到包含复杂多步骤依赖的样本,使得评测能够有效区分不同模型的能力差异。

核心方法

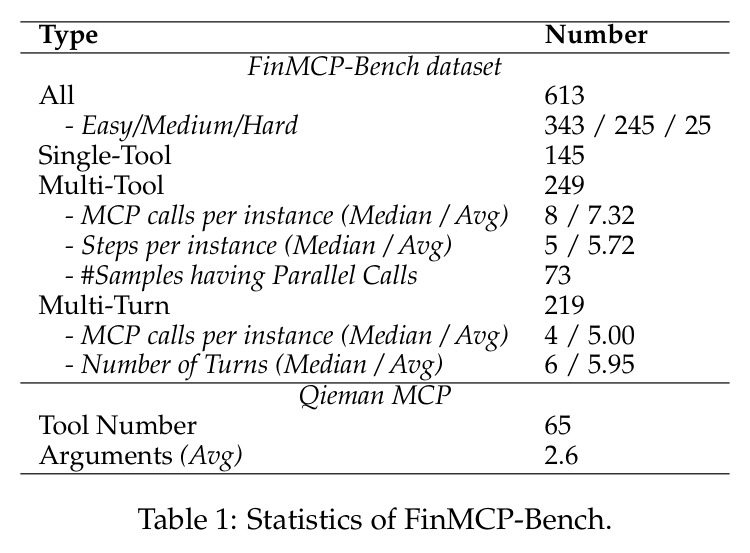

FinMCP-Bench的构建采用了一套系统化的方法论,整体思路是从真实金融业务场景出发,通过自动化的数据增强技术扩展样本复杂度,最终经过严格的质量控制形成评测基准。具体来说,研究团队首先从盈米基金旗下且慢APP的XiaoGu AI助手收集了10,000条真实交互日志,这些日志由领域专家定义的SOP流程产生,涵盖了真实的金融工具调用场景。在此基础上,他们设计了三种样本构造方法:单工具样本直接从真实日志中筛选高质量的单次工具调用记录(最终保留145个);多工具样本通过构建工具依赖图并采样调用链来合成复杂的多步骤任务(最终保留249个);多轮样本则通过角色扮演框架模拟用户与助手的多轮对话(最终保留219个)。最终形成了包含613个高质量样本的评测基准,每个样本平均包含2次以上的工具调用,且具有明确的依赖关系。

本文的核心创新点在于提出了基于链式结构的多工具样本构造方法。与简单地将多个工具调用拼接在一起不同,该方法首先构建了一个完整的工具依赖图(65个节点、288条有向边),然后从图中采样合理的工具调用链,再基于调用链生成对应的用户查询和执行轨迹。这种方法的本质区别在于:它生成的样本不仅包含多个工具调用,更重要的是这些调用之间存在真实的依赖关系,后一步的输入必须来自前一步的输出。例如,在投资建议场景中,系统必须先查询用户的资产状况(工具A),再根据资产规模推荐基金类型(工具B),最后给出具体的资产配置方案(工具C),形成A→B→C的依赖链。此外,论文提出的EMR指标首次在金融工具调用评测中引入了对工具组织结构的严格匹配要求,区别于仅关注工具集合正确性的传统指标。

方法步骤详情

数据构建分为三个主要阶段。第一阶段是单工具样本筛选:从1,484个单工具日志中随机抽取700个样本(S),由专家评审后保留145个高质量样本作为评测集;剩余784个样本(So)用于后续的样本合成。第二阶段是多工具样本构造,包含三个子步骤:(1) 工具依赖图构建——从183个多工具日志中提取工具对的依赖关系,即如果工具tj出现在紧跟在包含ti的组之后的组中,则提出候选依赖ti→tj,使用LLM(Qwen3-235B-2507)验证后形成包含65个节点和288条边的有向图;(2) 用户查询生成——在每个场景中采样工具对(ti,tj),找到它们之间的最短路径作为工具链C,从So中选取包含每个工具ci的单工具样本si作为示例,使用Qwen3-235B-2507生成对应的用户查询;(3) 轨迹生成——将生成的查询发送到真实的Qieman MCP服务器,由Qwen3-235B-2507生成执行轨迹,保留正确保持依赖关系的样本,最终从1K候选中获得496个多工具样本,与183个真实样本合并后经专家评审保留249个。第三阶段是多轮样本构造:通过角色扮演框架采样用户画像(从Zhu et al. 2025a的角色池)和目标,使用Qwen3-235B-2507同时扮演用户和助手模拟多轮对话,从500个候选中经自动验证(检查所有用户查询是否被成功处理)后剩378个,再经专家评审后保留219个高质量样本。

技术新颖性

FinMCP-Bench在技术上具有多项新颖之处。首先,它是首个基于MCP协议的金融工具调用评测基准,而MCP作为2024年才提出的新标准,此前尚无专门针对它的评测工作。其次,链式多工具样本构造方法是原创贡献,不同于传统的数据增强方法(如随机添加噪声或同义替换),该方法基于真实的工具依赖图进行结构化的样本合成,保证了样本的逻辑合理性和实际意义。第三,论文提出的评测指标体系(TP、TR、TF1、EMR)专门针对工具调用场景设计,特别是EMR指标首次在金融工具调用评测中引入了对工具组织结构的严格匹配要求,同组内工具可并行(顺序不敏感),但组间顺序必须严格对应。第四,评测框架同时覆盖单工具、多工具、多轮对话三种复杂度层次,能够全面评估模型在不同难度下的表现。第五,质量控制流程采用了两阶段方法——自动验证(检查工具执行是否成功)加六位领域专家的双盲评审(使用5点Likert量表在五个维度上评分),确保了评测基准的高质量。

实验结果

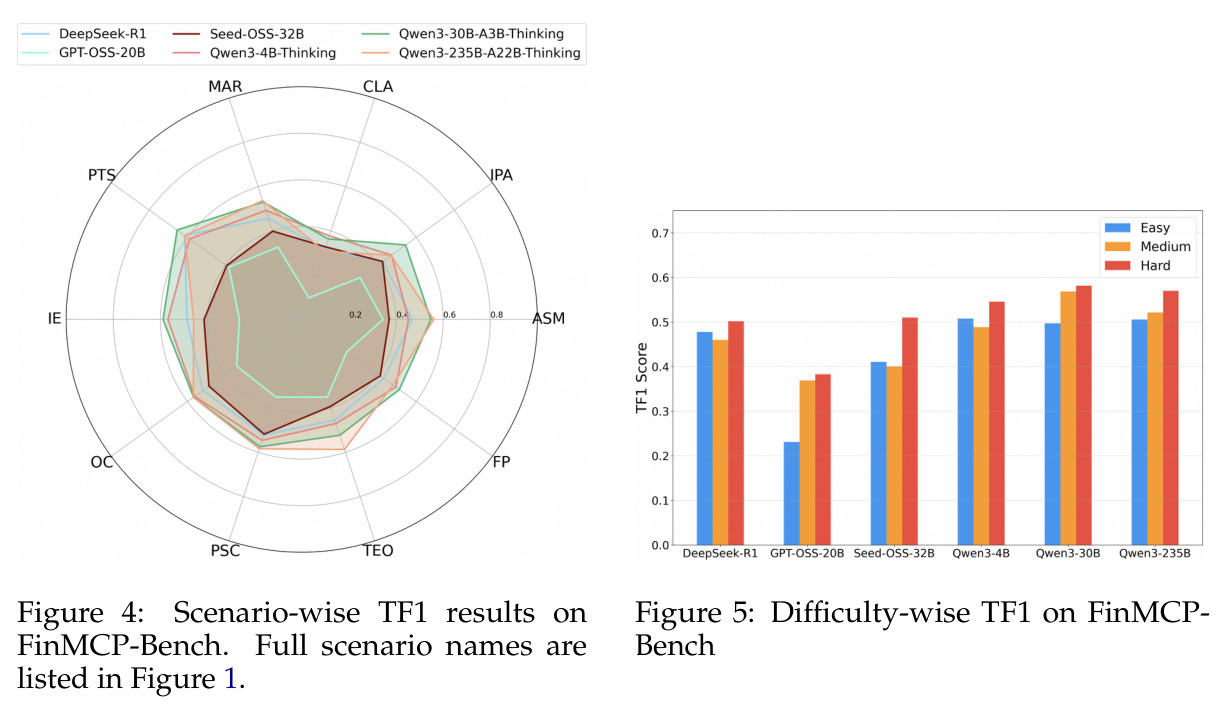

论文对六个主流LLM进行了系统评测,包括Qwen3系列三个模型(Qwen3-4B-Thinking、Qwen3-30B-A3B-Thinking、Qwen3-235B-A22B-Thinking)以及DeepSeek-R1、GPT-OSS-20B和Seed-OSS-36B。在单工具场景(145样本)下,Qwen3-235B-A22B-Thinking表现最优,TP达55.76%、TR达83.45%、TF1达66.85%、EMR达60.00%,而DeepSeek-R1的TR高达65.28%但TP仅59.87%,显示出较高的召回但精确率不足。在多工具场景(249样本)下,Qwen3-235B-A22B-Thinking的TF1为69.42%、EMR为10.62%,显著领先于其他模型;值得注意的是,Qwen3-30B-A3B-Thinking的TF1达60.73%超过了Qwen3-4B-Thinking的50.23%,但后者的EMR(4.82%)反而低于前者(7.47%)。在最具挑战性的多轮场景(219样本)下,所有模型的EMR都接近于零(最高仅4.10%),表明当前模型在处理长对话中的复杂工具依赖时能力严重不足。综合All维度来看,Qwen3-235B-A22B-Thinking以TF1=64.27%、EMR=25.92%领先,DeepSeek-R1以TF1=49.88%、EMR=18.08%居第二,GPT-OSS-20B以TF1=32.62%、EMR=4.43%垫底。论文还发现模型大小与性能并非严格正相关:Qwen3-4B-Thinking(4B参数)的EMR(18.82%)竟然高于Qwen3-30B-A3B-Thinking(30B参数)的EMR(18.24%)。在难度维度上,更强的模型在Hard样本上的TF1反而高于Easy样本,说明这些模型能利用困难样本中更丰富的约束和多工具机会。

查看结构化数据

| 任务 | 指标 | 本文 | 基线 | 提升 |

|---|---|---|---|---|

| 单工具金融任务(145样本) | Tool F1 (TF1) | Qwen3-235B-A22B-Thinking: 66.85% | DeepSeek-R1: 62.46% | +4.39个百分点 |

| 多工具金融任务(249样本) | Tool F1 (TF1) | Qwen3-235B-A22B-Thinking: 69.42% | DeepSeek-R1: 52.36% | +17.06个百分点 |

| 多轮对话金融任务(219样本) | Tool F1 (TF1) | Qwen3-30B-A3B-Thinking: 46.40% | DeepSeek-R1: 9.27% | +37.13个百分点 |

| 全部金融任务(613样本) | Exact Match Rate (EMR) | Qwen3-235B-A22B-Thinking: 25.92% | DeepSeek-R1: 18.08% | +7.84个百分点 |

| 全部金融任务(613样本) | Tool F1 (TF1) | Qwen3-235B-A22B-Thinking: 64.27% | Qwen3-4B-Thinking: 50.08% | +14.19个百分点 |

局限与改进

论文的局限性主要体现在以下几个方面。首先,评测仅覆盖了6个模型,缺乏对更广泛的LLM家族(如Claude系列、Gemini等)的评估,可能限制了结论的普适性,特别是考虑到Claude系列在工具调用方面有较强的能力积累。其次,所有613个样本均来自单一的金融平台(盈米基金的且慢APP),工具集为65个特定的MCP工具,这可能引入领域偏差,无法完全代表全球多样化的金融业务场景。第三,多工具和多轮样本均为合成数据,尽管经过了专家评审,但与真实用户的交互模式仍可能存在差异,特别是用户查询的自然度和多样性可能不及真实日志。第四,论文采用gold conversation history进行推理,即每一轮都给模型完整的对话历史,这与真实场景中模型需要维护自己的对话状态不同,可能高估了模型的实际表现。第五,EMR指标在多轮场景下所有模型都接近于零(最高4.10%),这可能过于严苛,导致无法有效区分不同模型在该场景下的细微差异。最后,论文未提供详细的错误分析(如工具调用失败的常见模式、错误类型的分布等),使得难以深入理解模型失败的根本原因。

独立分析的弱点

独立分析FinMCP-Bench存在以下可改进的弱点。第一,样本数量相对有限,整个benchmark仅包含613个样本,对于统计显著性而言可能不够充分,特别是Hard难度仅有25个样本(占4.1%),难以对模型在极端复杂场景下的表现做出可靠结论。第二,评测指标体系未考虑工具调用的时间成本和资源消耗,在实际部署中,一个需要调用10个工具但全部正确的方案可能不如一个只调用5个关键工具但高效完成的方案,因此需要引入效率相关的指标。第三,评测框架假设模型在每一轮都有完整的对话历史可用(使用gold history),这与真实场景中模型需要维护自己的对话状态不同,可能高估了模型的实际表现,一个更严格的评测应该让模型自己管理上下文。第四,论文未探索不同提示策略(如few-shot、chain-of-thought等)对工具调用能力的影响,而在实际应用中,提示工程往往是提升性能的关键手段。第五,工具依赖图的构建仅使用了LLM验证,未引入人类专家的直接审核,可能引入系统性的验证偏差。第六,论文的评测忽略了工具参数填充的正确性,仅关注工具选择是否正确,而在金融场景中,错误的参数(如错误的基金代码或日期范围)可能导致严重的业务后果。

未来方向

基于FinMCP-Bench的当前成果,未来研究可在多个方向上延伸。第一,扩展工具集和场景覆盖范围,纳入更多金融机构(如证券、保险、银行等)的工具和场景,构建更全面的金融工具调用评测生态。第二,开发针对工具依赖推理的专项训练方法,当前实验表明多工具和多轮场景是模型的主要瓶颈,需要设计专门的训练策略来提升模型对工具间依赖关系的理解,例如通过强化学习奖励正确的工具调用顺序。第三,引入更细粒度的错误分析框架,将工具调用错误分类为工具选择错误、参数填充错误、调用顺序错误、依赖关系理解错误等类型,为模型改进提供更精确的指导。第四,探索多智能体协作的工具调用方案,将复杂的金融任务分解给多个专门化的智能体协同完成,可能比单一智能体处理所有工具更高效。第五,研究工具调用的可解释性,开发能让用户理解模型为什么选择特定工具调用顺序的技术,这对于金融合规场景尤为重要。第六,将评测扩展到工具调用的安全性维度,评估模型在面对恶意工具或被污染的工具返回结果时的鲁棒性。第七,探索few-shot和chain-of-thought等提示策略对金融工具调用性能的提升效果。

复现评估

从复现性角度来看,FinMCP-Bench具有一定的开放性但存在限制。论文提供了详细的实验设置描述,包括使用的六个模型及其具体版本(Qwen3-4B-Thinking、Qwen3-30B-A3B-Thinking、Qwen3-235B-A22B-Thinking、DeepSeek-R1、GPT-OSS-20B、Seed-OSS-36B),推理时使用gold conversation history而非模型自生成的历史,评测指标的计算方法也有明确定义。然而,论文未明确说明是否开源了benchmark数据集、评测代码或工具依赖图。613个样本的构建过程依赖于盈米基金的私有MCP服务器和10,000条匿名化的真实交互日志,这些原始数据不太可能完全公开。对于研究者而言,复现评测(在已公开的样本上运行模型)相对容易,但复现整个数据构建流程(特别是基于真实MCP服务器的轨迹生成)则较为困难。论文中提到的所有工具调用均连接到Qieman的MCP服务器,这意味着只有获得访问权限的研究者才能完全复现轨迹生成过程。算力需求方面,论文使用了多个大规模模型(最大235B参数),需要相当的GPU资源。总体而言,如果作者能公开评测数据集和评测脚本,将大大提升工作的可复现性和影响力。

论文图表

该图展示了模型在Easy(343样本)、Medium(245样本)、Hard(25样本)三个难度级别上的TF1表现。结果显示TF1并不随难度单调下降——更强的模型(Qwen3-30B-A3B-Thinking和Qwen3-235B-A22B-Thinking)在Hard样本上的TF1反而高于Easy样本,说明它们能利用困难样本中更丰富的约束和多工具机会。Qwen3-4B-Thinking呈温和上升趋势,DeepSeek-R1和Seed-OSS-36B略有上升。GPT-OSS-20B从Easy到Medium/Hard有大幅跳升但仍落后。总体而言,简单场景惩罚过度调用(较低precision),困难场景奖励更好的recall和规划,从而为具有平衡工具选择能力的模型带来更高的TF1。

这张图揭示了反直觉的发现——更强的模型在更难的任务上反而表现更好,这挑战了难度越高性能越低的常识,是理解模型能力特性的重要视角。