QuantaAlpha:基于轨迹级演化的LLM驱动因子挖掘框架 QuantaAlpha: An Evolutionary Framework for LLM-Driven Alpha Mining

用演化算法对因子挖掘轨迹做变异与交叉,提升LLM生成alpha因子的质量与泛化性

前置知识

Alpha因子

在量化投资中,Alpha因子是从市场数据中提取的、能够预测股票未来收益的信号。一个alpha因子本质上是一个函数 $f$,它接受市场特征矩阵 $X_t \in \mathbb{R}^{N \times D}$($N$只股票在时间$t$的$D$维特征),输出对截面收益 $y_{t+1}$ 的预测。典型的alpha因子如动量因子、反转因子、波动率因子等。因子的质量通常用信息系数(IC)衡量,即因子值与未来收益的截面相关性。

本文的核心任务就是自动挖掘高质量alpha因子,理解因子的定义和评估指标是阅读本文的基础。

信息系数(IC)与Rank IC

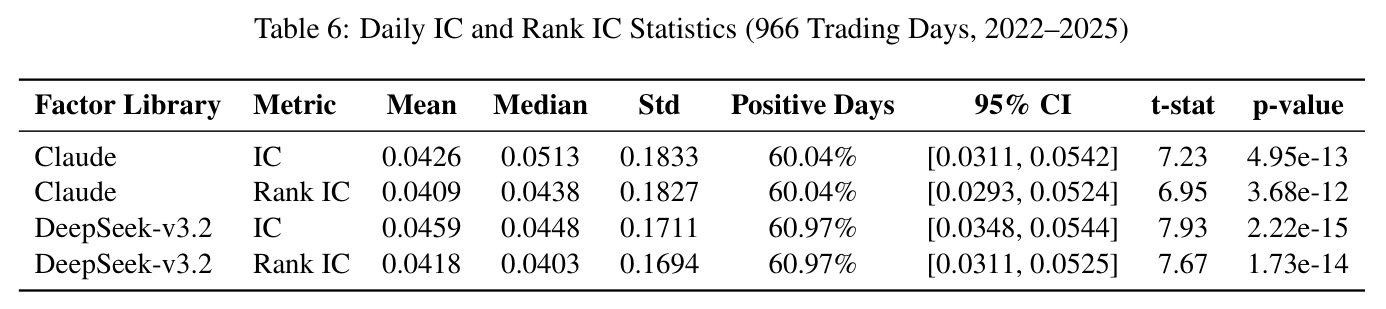

IC(Information Coefficient)是因子预测值与实际未来收益之间的Pearson相关系数,衡量因子的预测能力。Rank IC则是因子排名与收益排名之间的Spearman相关系数,对异常值更稳健。ICIR(IC Information Ratio)是IC均值与IC标准差的比值,衡量预测的稳定性。这些指标越高表示因子预测能力越强。在本文中,IC从0.02-0.05的范围已经是相当优秀的水平。

本文用IC、ICIR、Rank IC、Rank ICIR作为因子预测能力的核心评估指标,理解这些指标才能读懂实验结果。

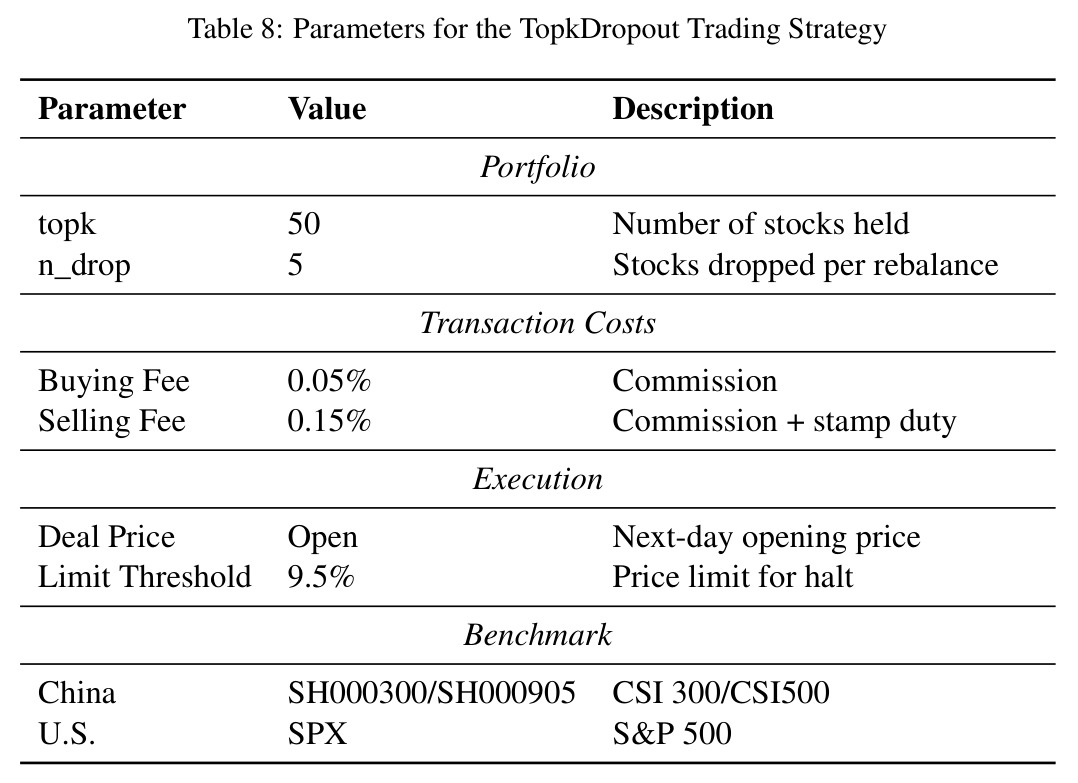

回测(Backtesting)

回测是将交易策略或因子在历史数据上模拟运行,评估其在过去市场环境中的表现。通过回测可以计算年化收益率(ARR)、信息比率(IR)、最大回撤(MDD)等策略层面的绩效指标。然而,回测存在过拟合风险——因子可能只在历史数据上表现好,而在真实市场中失效,这种现象称为alpha衰减。

本文的演化过程依赖回测反馈作为奖励信号,同时回测噪声也是本文要解决的核心挑战之一。

LLM智能体(LLM Agent)

LLM智能体是以大语言模型为核心,具备规划、工具调用、自我反思等能力的自主系统。在金融领域,LLM智能体可以自动完成假设生成、代码编写、策略回测等研究流程。典型架构包括多智能体协作(如研究智能体和开发智能体分工),通过迭代反馈不断优化输出。已有工作如RD-Agent将流程拆分为研究和开发两个阶段,AlphaAgent引入正则化机制。

本文构建了一个多智能体系统,包含想法智能体、因子智能体、评估智能体等,理解LLM智能体范式是理解本文架构的前提。

演化算法(Evolutionary Algorithm)

演化算法是一类受生物进化启发的优化方法,通过选择(selection)、变异(mutation)和交叉(crossover)等操作在解空间中搜索。变异操作对单个个体进行随机扰动以探索新区域,交叉操作将两个或多个优秀个体的特征组合以利用已知好区域。本文将演化算法的思路从参数空间提升到轨迹空间,对完整的因子挖掘过程进行演化优化。

本文的核心创新就是将演化算法的变异和交叉操作应用到因子挖掘轨迹层面,这是理解论文方法的关键。

抽象语法树(AST)

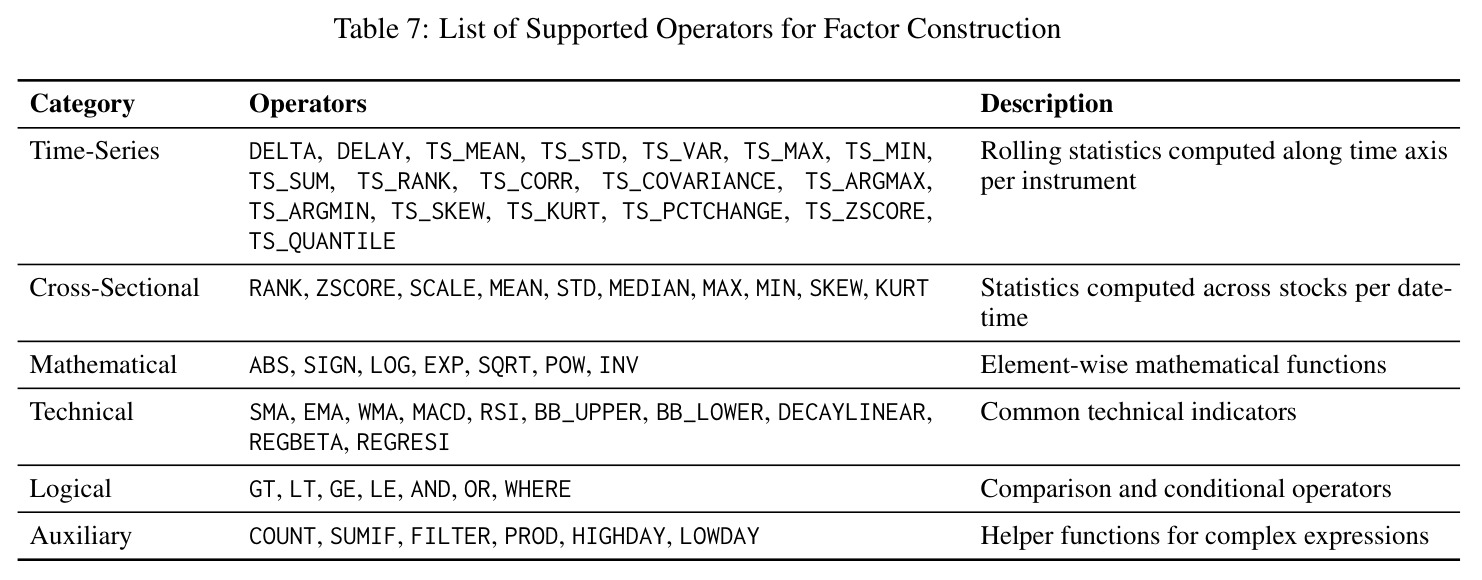

抽象语法树是源代码的树状结构表示,其中叶子节点对应变量或常量,内部节点对应运算符或函数调用。在本文中,因子的符号表达式被解析为AST,叶子节点绑定到原始特征字段(如$high、$volume),内部节点对应算子库中的算子(如TS_MIN、SMA、RANK)。AST使得因子结构完全透明可解释,并支持结构相似度计算和冗余控制。

本文使用AST作为因子的中间表示,实现符号表达与可执行代码之间的桥梁,是方法可控性的技术基础。

研究动机

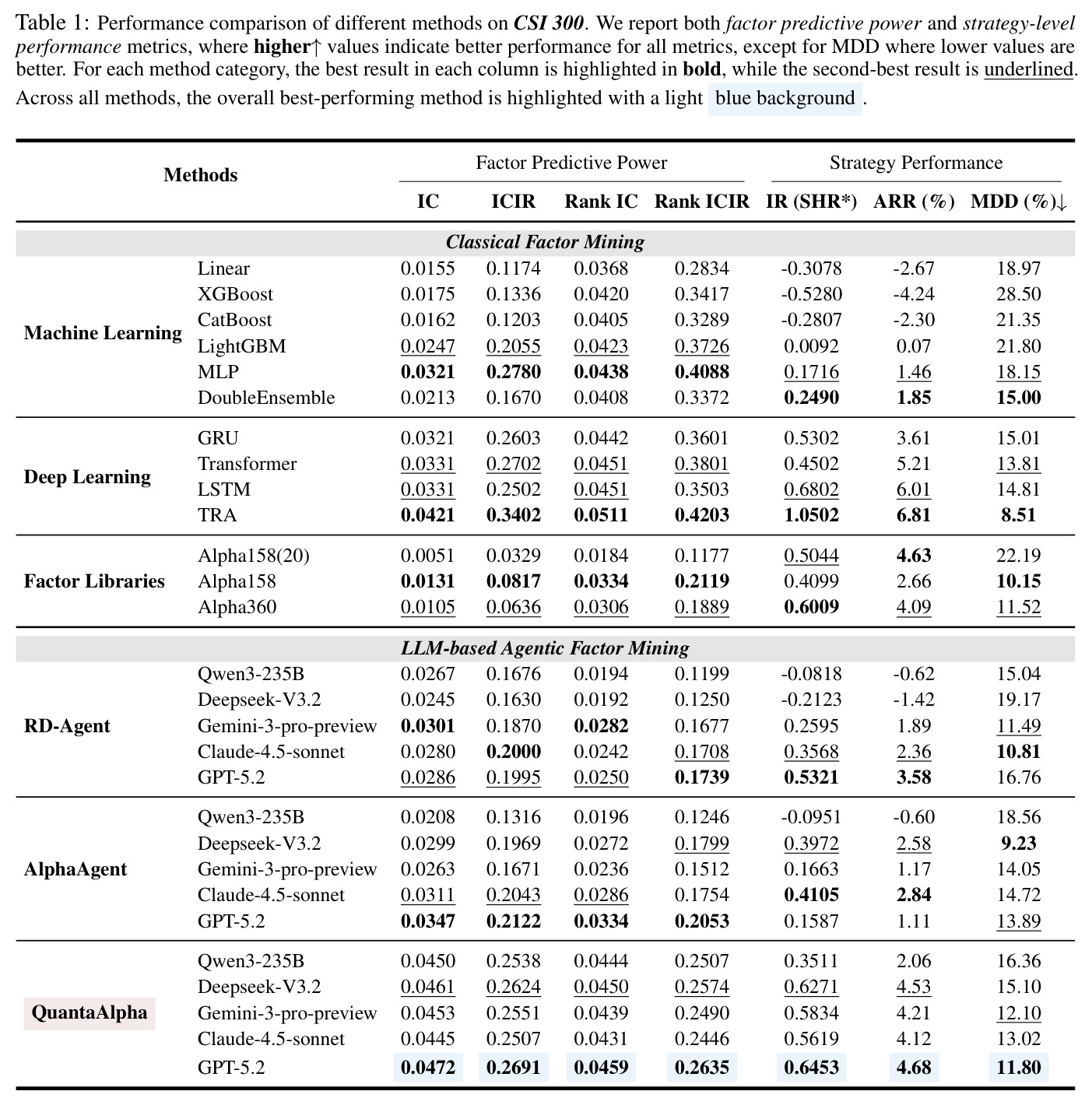

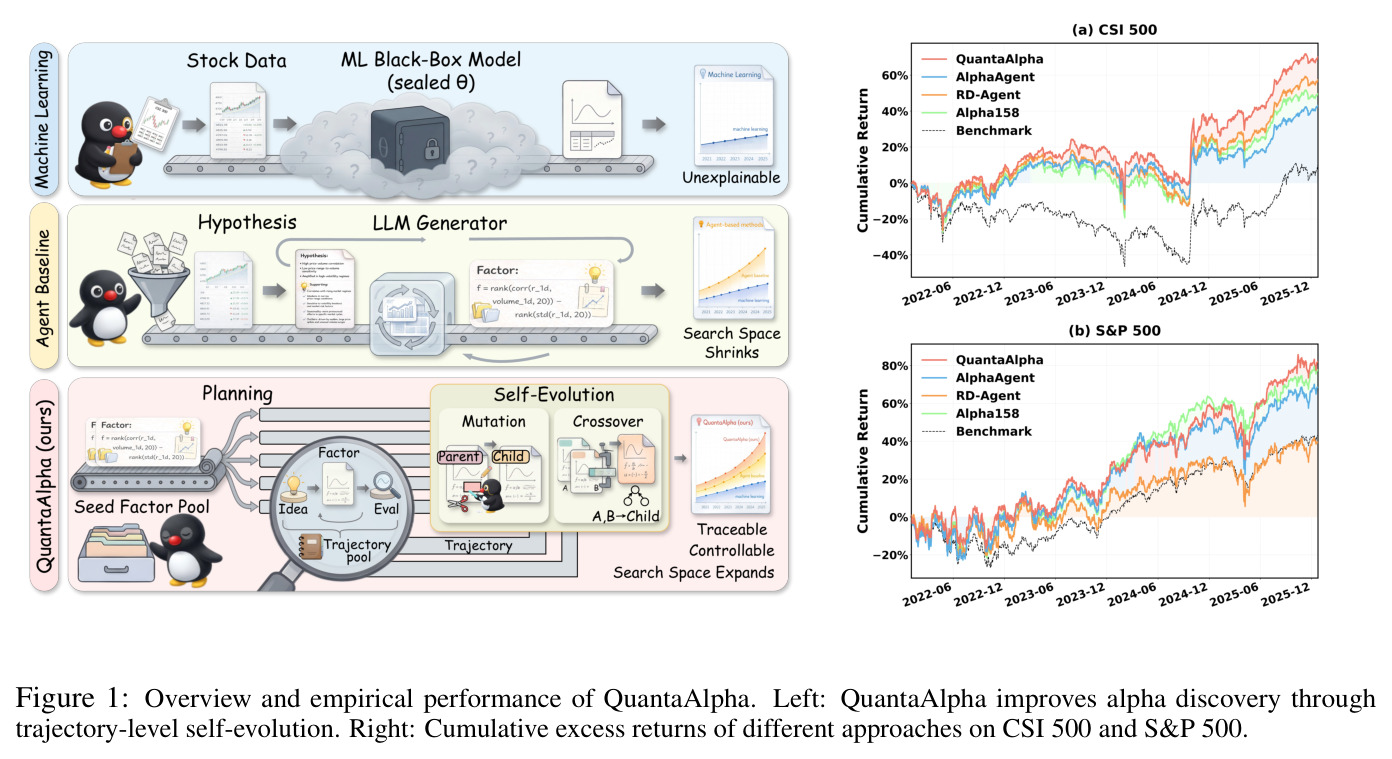

金融市场是高维、非平稳的随机系统,收益呈现厚尾分布、时变波动和截面依赖性。在此环境下,alpha因子挖掘面临严峻挑战。现有基于LLM的智能体框架(如RD-Agent和AlphaAgent)虽然能自动化因子构建和迭代优化,但仍存在三个核心缺陷。第一,可控性脆弱:迭代优化依赖有噪声的回测反馈,容易导致语义漂移——更新方向偏离原本的经济机制,趋向虚假相关性。第二,可信度不足:许多方法依赖随机重新生成,缺乏跨迭代的验证经验传承,因子缺乏可追溯的谱系。第三,探索受限:搜索往往过度利用初始种子的局部邻域,导致冗余和因子拥挤,无法系统性覆盖更广的假设空间。具体数据表明,RD-Agent在CSI 300上使用GPT-5.2仅达到0.0286的IC和3.58%的ARR,AlphaAgent为0.0347的IC和1.11%的ARR,均未充分利用LLM的能力。

本文的目标是本文的目标是设计一个演化式alpha因子挖掘框架,通过轨迹级别的自演化机制系统性地提升因子质量。具体而言,框架需要实现三个目标:(1)通过多样化的规划初始化扩展搜索前沿,避免过早收敛;(2)通过轨迹级变异和交叉操作实现可控的精炼和验证经验的可靠复用;(3)通过语义一致性验证、复杂度控制和冗余过滤等生成门控机制,防止语义漂移和因子拥挤。最终目标是在CSI 300等基准数据集上显著超越现有方法的因子预测能力和策略绩效。

与已有工作不同的是,本文的独特切入角度在于将每个端到端的因子挖掘运行视为一条「挖掘轨迹」,并在轨迹层面而非单个因子层面进行演化优化。这一视角转变的关键意义在于:传统的因子优化只关注最终因子的表达式,而忽略了产生该因子的完整研究过程(包括假设生成、符号构造、代码实现、回测评估等步骤)。QuantaAlpha认识到,一个成功的因子不仅取决于其数学表达式,还取决于产生它的研究路径。因此,通过轨迹级变异(定位失败步骤并定向重写)和轨迹级交叉(重组互补的高质量轨迹片段),框架能够更有效地利用历史搜索经验,在非平稳市场噪声中保持稳健的优化方向。

核心方法

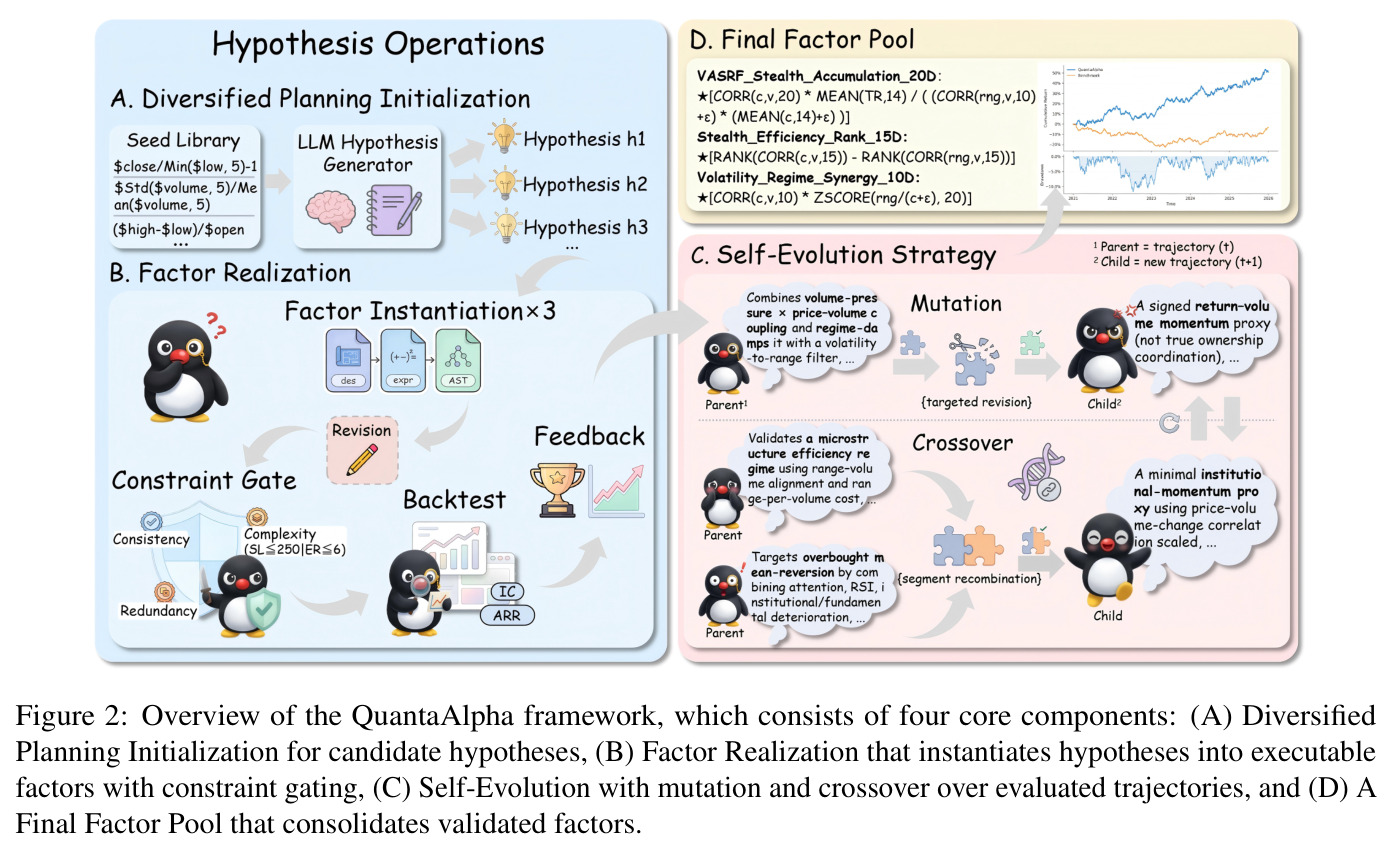

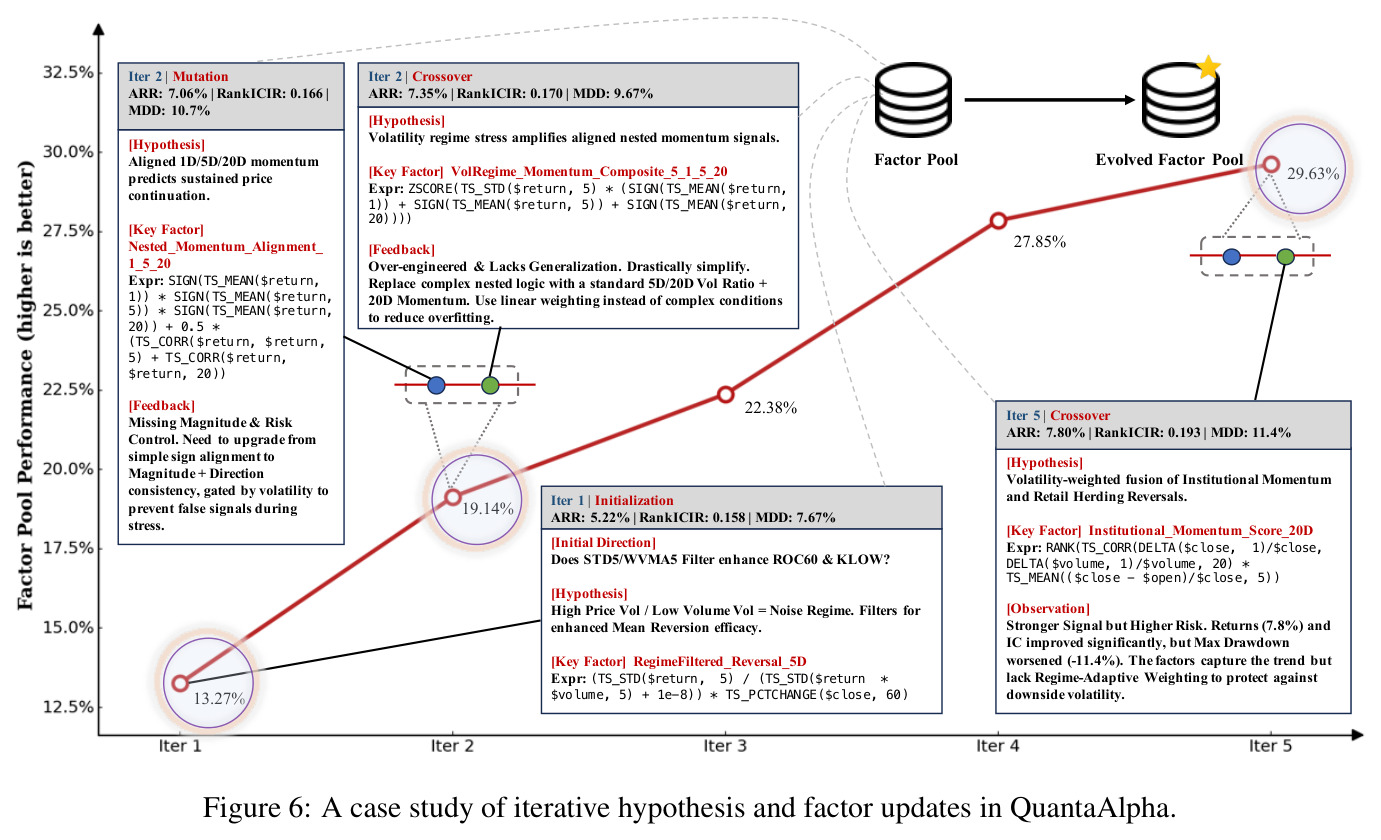

QuantaAlpha的整体思路可以用一个类比来理解:传统方法像是反复掷骰子寻找好因子,而QuantaAlpha则像一个有经验的研究员,会回顾自己的研究过程,找出哪里犯了错(变异),也会综合同事的成功经验(交叉)。技术路线分为四个核心组件。首先,Diversified Planning Initialization生成互补的初始假设集合,确保搜索起点覆盖不同信号源、时间尺度和机制类型。其次,Factor Realization将假设实例化为可执行因子,中间经过符号表达和AST表示,并通过一致性验证和约束门控。然后,Self-Evolution通过变异和交叉操作对已评估的轨迹池进行迭代优化。最后,经过多轮演化后的因子进入Final Factor Pool,供下游LightGBM模型组合使用。整个流程形成了一个闭环的多智能体协作系统。

本文的核心创新在于将演化算法的变异(mutation)和交叉(crossover)操作从传统的参数空间提升到「挖掘轨迹」空间。与已有方法的本质区别体现在三个层面。第一,AlphaAgent通过正则化约束因子生成,RD-Agent通过多智能体协作自动化流程,但它们都是在单次运行中优化,缺乏跨运行的经验传承。QuantaAlpha则将多次运行组织为轨迹池,并在轨迹间进行结构化的知识迁移。第二,变异操作不是简单的随机扰动,而是通过自我反思定位轨迹中最导致低奖励的步骤$k$,然后仅重写该步骤及其后续步骤,保持前缀不变。这使得搜索具有方向性,即使定位不完美也能引导子代轨迹移向不同的因子空间区域。第三,交叉操作识别轨迹中持续贡献高累积奖励的片段(如假设模板、因子构造模式、修复策略),并将来自不同父代的互补片段合并,模拟人类研究者综合互补优势的实践。

方法步骤详情

QuantaAlpha的方法流程包含以下详细步骤。(1)多样化规划初始化:给定用户提供的种子因子$Z_0$(来自Alpha158(20)子集,按低相关性分组),初始化智能体$A_0$生成$N_{\text{init}}$个互补假设$H_0 = \{h_1^0, \ldots, h_{N_{\text{init}}}^0\}$,最大化语义和结构层面的互补性。(2)因子构造:对每个假设$h$,因子智能体$A_f$将其映射为结构化语义描述$d$,基于算子库$O$组装符号表达式$f$,解析为AST $T(f)$,再编译为可执行代码$c$;若编译失败则触发LLM修复步骤。(3)一致性验证:LLM验证器检查假设$h$、语义描述$d$、符号表达式$f$之间的对齐,以及符号定义$f$与生成代码$c$之间的忠实性;不通过则重写直至通过或达到最大重试次数。(4)复杂度和冗余控制:复杂度通过$C(f) = \alpha_1 \cdot SL(f) + \alpha_2 \cdot PC(f) + \alpha_3 \cdot \log(1 + |F_f|)$计算,其中$SL(f)$为符号长度,$PC(f)$为自由参数数量,$F_f$为使用的特征集;冗余通过AST最大公共子树匹配$S(f) = \max_{\phi \in Z} s(f, \phi)$计算。(5)因子评估:评估智能体在标准化回测系统上计算预测能力指标(IC、ICIR等)、收益绩效指标(ARR、IR等)和风险控制指标(MDD等)。(6)轨迹级变异:从轨迹池$T_{i-1}$中选取轨迹$\tau$,通过自我反思定位最导致低终端奖励的步骤$k$,重写该步骤:$\tau_{\text{child}} = (s_0, a_0, \ldots, s_k, \text{Refine}(a_k), s'_{k+1}, a'_{k+1}, \ldots, s'_n)$。(7)轨迹级交叉:从$T_{i-1}$中基于奖励选取父代子集$P_{i-1}$,合成子代轨迹$\tau_{\text{child}} = \text{Crossover}(\tau^{(1)}, \ldots, \tau^{(k)})$。(8)迭代执行步骤(2)-(7)共5轮,累积形成因子池。

技术新颖性

本文的技术新颖性体现在多个维度。第一,将演化搜索的粒度从参数向量或表达式字符串提升到完整的挖掘轨迹,这是一个概念性的范式转变。传统演化算法作用于固定长度的向量空间,而本文的轨迹空间是变长的、结构化的序列,需要设计新的变异和交叉算子。第二,中间符号表示层的设计——基于标准化算子库的AST表示——桥接了高层市场意图和低层代码实现,使得因子构造既可控又可解释。这与直接让LLM生成Python代码的端到端方法形成对比。第三,三重生成门控机制(语义一致性、复杂度约束、冗余过滤)的联合设计,系统性地解决了LLM生成过程中的语义漂移和因子拥挤问题。第四,实验展示了跨市场的零样本迁移能力——在CSI 300上挖掘的因子直接部署到CSI 500和S&P 500上,无需重新优化,这在现有工作中较为罕见。

实验结果

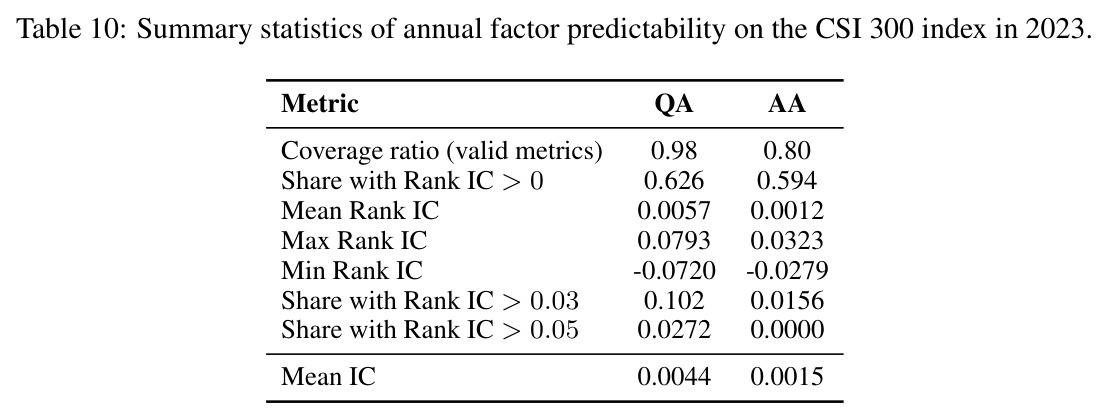

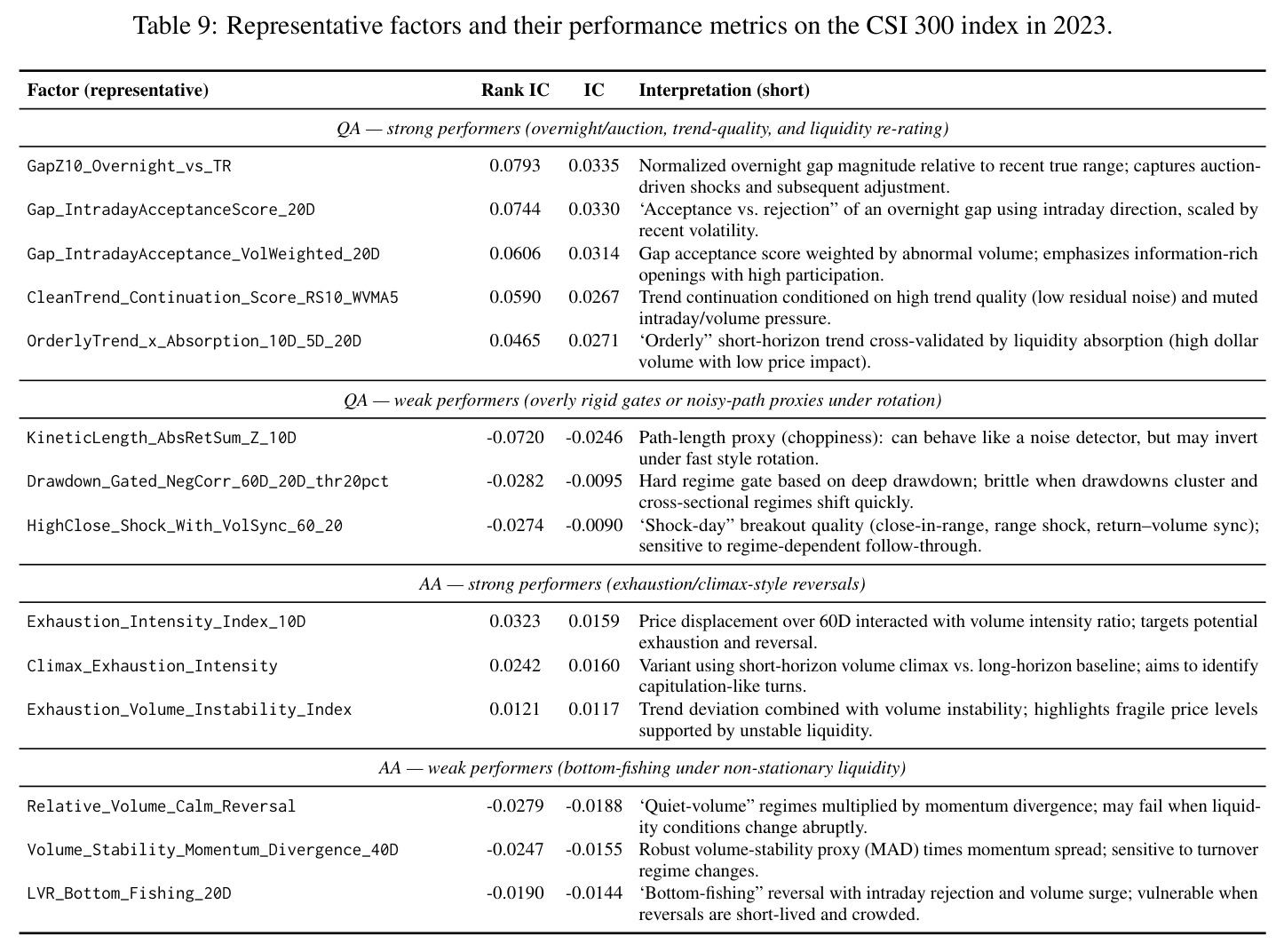

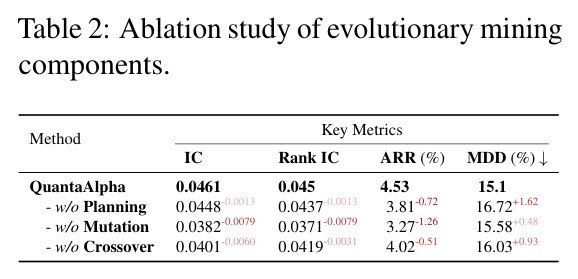

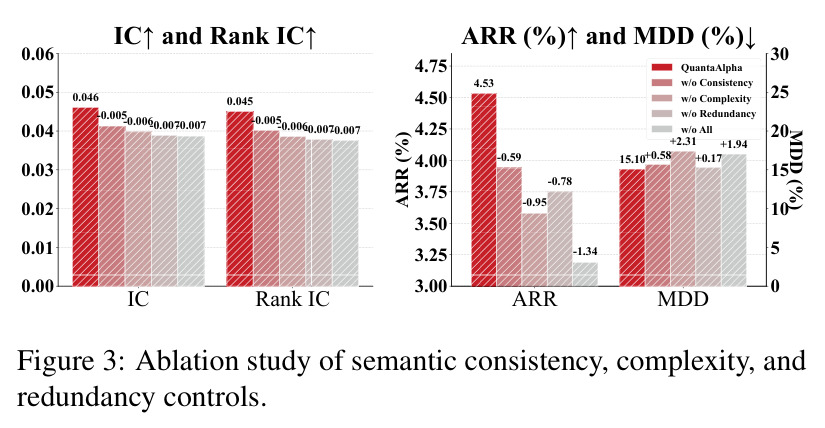

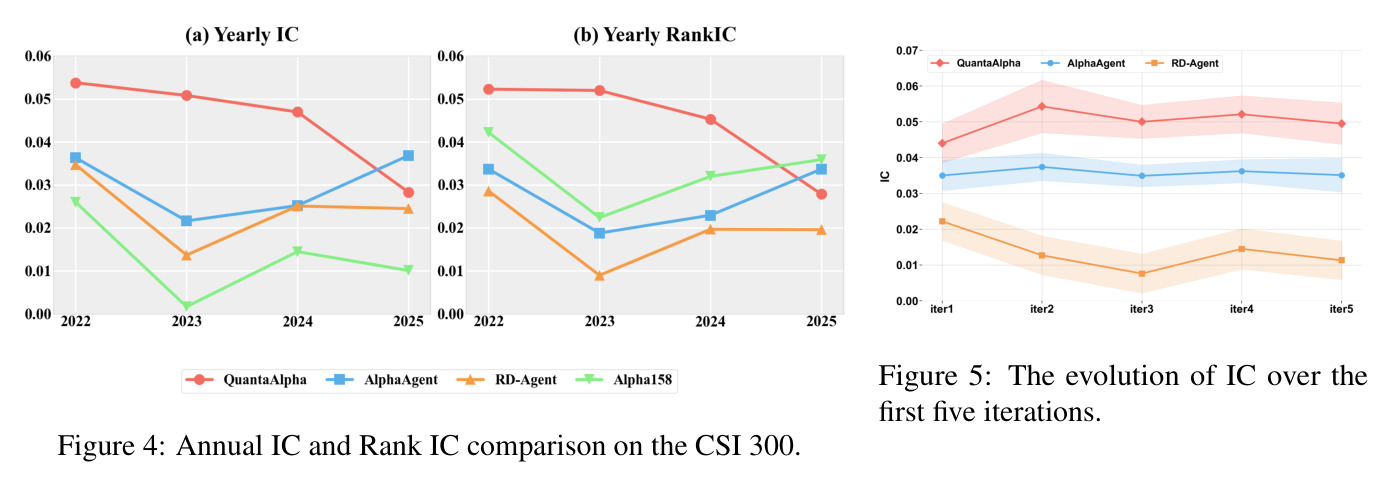

本文在CSI 300数据集上进行了全面的实验评估,使用时间划分的训练集(2016.1-2020.12)、验证集(2021.1-2021.12)和测试集(2022.1-2025.12)。核心发现如下。首先,在因子预测能力方面,QuantaAlpha使用GPT-5.2达到了IC 0.0472、ICIR 0.2691、Rank IC 0.0459、Rank ICIR 0.2635,全面超越所有基线方法。相比RD-Agent(IC 0.0286),QuantaAlpha提升了0.0186的IC;相比AlphaAgent(IC 0.0347),提升了0.0125的IC。其次,在策略绩效方面,QuantaAlpha实现了4.68%的ARR、0.6453的IR和仅11.80%的MDD,远优于RD-Agent的3.58% ARR和16.76% MDD,以及AlphaAgent的1.11% ARR和13.89% MDD。第三,消融实验表明移除变异操作导致IC下降0.0079、ARR下降1.26%,是三个演化组件中影响最大的;移除规划导致ARR下降0.72%、MDD增加1.62%;移除交叉导致IC下降0.0060。第四,跨市场迁移实验显示,在CSI 500上累积超额收益约40.28%,在S&P 500上约19.1%,证明了因子的跨市场泛化能力。第五,年度IC分析显示QuantaAlpha在2023年市场regime切换(从大盘核心资产转向小盘题材股)时仍保持稳定,而基线方法出现明显性能崩塌。第六,不同基础模型(GPT-5.2、DeepSeek-V3.2、Claude-4.5-Sonnet、Gemini-3-pro-preview、Qwen3-235B)下QuantaAlpha均保持一致的优势,表明改进不依赖单一LLM。

查看结构化数据

| 任务 | 指标 | 本文 | 基线 | 提升 |

|---|---|---|---|---|

| CSI 300 因子预测 | IC | 0.0472 (GPT-5.2) | 0.0286 (RD-Agent GPT-5.2) | +0.0186 (+65.0%) |

| CSI 300 策略绩效 | ARR (%) | 4.68% | 3.58% (RD-Agent GPT-5.2) | +1.10% |

| CSI 300 风险控制 | MDD (%) | 11.80% | 16.76% (RD-Agent GPT-5.2) | -4.96% |

| CSI 300 因子预测 | IC | 0.0472 (GPT-5.2) | 0.0347 (AlphaAgent GPT-5.2) | +0.0125 (+36.0%) |

| CSI 300 策略绩效 | ARR (%) | 4.68% | 1.11% (AlphaAgent GPT-5.2) | +3.57% |

| CSI 500 跨市场迁移 | 累积超额收益 | ~40.28% | AlphaAgent/RD-Agent/Alpha158 | 测试期末最高 |

| S&P 500 跨市场迁移 | 累积超额收益 | ~19.1% | AlphaAgent/RD-Agent/Alpha158 | 测试期末最高 |

局限与改进

本文的局限性可以从作者的讨论和独立分析两个角度来审视。作者方面承认,实验结果基于历史回测,实际部署还需要额外的交易成本建模、风险控制和实盘验证。这暗示当前的绩效数字(如4.68% ARR)在扣除交易摩擦后可能会显著缩水。从独立分析角度,有以下几点值得关注。第一,方法的计算成本较高——每个因子需要经过多轮LLM推理(假设生成、符号构造、代码生成、一致性验证、回测评估),加上5轮演化迭代和约150个因子的目标池规模,token消耗和API调用成本巨大,作者在正文中提到具体数据在附录中但未展示。第二,方法依赖特定的算子库$O$,这实质上是对因子表达空间的先验约束,可能限制发现超出预定义算子组合的创新因子。第三,实验仅在日频截面数据上验证,未涉及分钟级高频、期权、期货等其他资产类别。第四,跨市场迁移虽然展示了一定效果,但S&P 500的19.1%累积超额收益相对于4年的时间跨度(年化约4.5%)并不算突出,且未报告统计显著性检验。第五,论文使用了GPT-5.2、DeepSeek-V3.2等未公开发布的模型,降低了可复现性。

独立分析的弱点

尽管QuantaAlpha取得了显著的实验结果,但仍存在几个值得深入分析的弱点。第一,变异操作中的「自我反思」步骤依赖LLM对轨迹的因果归因能力,即识别「哪个步骤最导致低奖励」。这个诊断过程本身可能不可靠——LLM可能将随机噪声误认为是因果关系,导致变异方向偏离。改进方向可以引入更形式化的归因方法,如基于Shapley值的轨迹步骤贡献度分析。第二,交叉操作假设高奖励轨迹的片段可以直接组合,但不同父代的片段可能存在隐含的依赖关系或上下文假设,直接拼接可能导致语义不一致。可以设计更精细的兼容性检查机制。第三,复杂度控制公式$C(f)$中的权重$\alpha_1, \alpha_2, \alpha_3$如何设定是一个开放问题,论文未讨论其敏感性。第四,冗余过滤使用AST结构相似度,但两个AST结构不同但数学等价的因子(如$x+y$和$y+x$)可能逃过过滤。第五,5轮演化迭代的选择缺乏理论依据,虽然论文提到约15轮后出现收益递减,但更长的演化是否能在某些情况下带来额外收益值得探索。

未来方向

基于本文的成果和局限性,未来研究可以从多个方向延伸。作者暗示的方向包括实际部署的交易成本建模和实盘验证。从成果可延伸的角度,第一,可以将轨迹演化框架应用到其他金融预测任务,如收益分布预测、风险因子挖掘、宏观经济指标预测等,验证框架的通用性。第二,可以引入人机协作机制,让人类专家在演化过程中提供领域知识指导,例如标记有前景的研究方向或否决明显不合理的因子假设。第三,可以探索在线演化——在实盘交易中持续收集新的市场数据作为反馈信号,动态更新因子池以适应市场的持续变化。第四,可以研究更高效的演化策略,如基于质量多样性(Quality-Diversity)的MAP-Elites算法,在因子空间中同时优化质量和多样性。第五,可以将算子库$O$本身也作为演化的对象,让系统自动发现新的算子组合甚至新的数学运算符。第六,可以引入因果推断方法来增强因子的因果可解释性,而非仅依赖统计相关性。

复现评估

本文的可复现性评估需要从多个维度考量。代码开源方面,作者提供了GitHub仓库地址(https://github.com/QuantaAlpha/QuantaAlpha),这是一个积极信号。数据方面,CSI 300和CSI 500是中国市场广泛使用的基准,数据可获取性较好;S&P 500数据更是公开可得。然而,关键障碍在于LLM基础模型:论文使用了GPT-5.2、Claude-4.5-Sonnet、DeepSeek-V3.2、Gemini-3-pro-preview、Qwen3-235B等多个模型,其中GPT-5.2和Claude-4.5-Sonnet是闭源商业模型,且部分模型名称暗示为2026年的前沿版本,普通研究者可能无法获取完全相同的模型。算力方面,约150个因子的5轮演化,每个因子涉及多次LLM推理和回测,API调用成本可能在数百到数千美元量级。总体而言,框架思路可复现,但精确复现原论文结果需要较大的算力投入和模型访问权限。

论文图表